Bảo hiểm sức khỏe cho gia đình với Sản phẩm chăm sóc sức khỏe toàn diện của Bảo Việt – Chúng tôi quan niệm rằng, gia đình là tài sản quý nhất của mỗi con người và món quà ý nghĩa nhất bạn nên dành tặng cho tất cả những người thân yêu trong gia đình chính là sức khỏe. Chúng tôi hiểu rằng, khi bạn đã thương yêu và thực sự quan tâm đến gia đình mình, bạn có thể tặng người thân một chiếc máy tính bảng mạnh nhất hoặc một chiếc smartphone đời mới nhất mà không quá quan tâm nó đắt đến cỡ nào. Sẽ thật hoàn hảo nếu bạn không quên tham gia bảo hiểm sức khỏe gia đình cho tất cả những người thân yêu. Chúng tôi tin, không ai trong gia đình bạn nghĩ đó là món quà vô bổ mà bạn dành tặng họ, dù không một ai muốn sử dụng đến nó. Hãy tham gia ngay và cùng trải nghiệm!

Sản phẩm “BẢO HIỂM SỨC KHỎE GIA ĐÌNH – Bảo Việt An Gia” là sản phẩm bảo hiểm y tế uy tín nhất trên thị trường, phù hợp cho nhiều đối tượng từ người già cho đến trẻ nhỏ, hình thức tham gia lại rất linh hoạt nên cá nhân, gia đình, hay doanh nghiệp đều có thể tham gia. Khách hàng khi tham gia sản phẩm được bảo vệ y tế một cách toàn diện nhất, và được tận hưởng chất lượng dịch vụ y tế cao cấp nhất, đẳng cấp nhất tại nhưng bệnh viên hàng đầu Việt Nam.

Mục lục bài viết

- 1. Ưu điểm của Bảo hiểm sức khỏe gia đình tại Bảo Việt

- 2. Bảo hiểm sức khỏe gia đình phù hợp với ai?

- 3. Quyền lợi của Bảo hiểm sức khỏe cho gia đình

- 4. Phí bảo hiểm sức khỏe gia đình của Bảo Việt

- 5. Thủ tục tham gia Bảo hiểm sức khỏe gia đình tại Bảo Việt

- 6. Thủ tục yêu cầu bồi thường

- 7. Các trường hợp loại trừ trong bảo hiểm sức khỏe gia đình

- Tải về các tài liệu liên quan

- ĐĂNG KÝ NHẬN TƯ VẤN

1. Ưu điểm của Bảo hiểm sức khỏe gia đình tại Bảo Việt

Bảo hiểm Bảo Việt có những ưu điểm vượt trội về dòng bảo hiểm chăm sóc và bảo vệ sức khỏe cho gia đình như:

✓ Không cần đi khám sức khỏe trước khi tham gia, chỉ cần một người đại diện đứng ra mua bảo hiểm cho mọi thành viên trong gia đình

✓ Bảo hiểm chấp nhận chi trả chi phí tại tất cả các bệnh viện và phòng khám trên toàn quốc, không giới hạn loại thuốc điều trị

✓ Bảo hiểm cho những thành viên trong gia đình với phạm vi tuổi từ 15 ngày tuổi cho đến 65 tuổi

✓ Ưu đãi đặc biệt giảm 10% tổng phí bảo hiểm nếu tham gia từ 2 người trở lên

✓ Trẻ em từ 6 tuổi trở lên có thể tự tham gia độc lập (không cần bố/mẹ tham gia cùng)

✓ Được sử dụng thẻ bảo lãnh viện phí tại các bệnh viện uy tín, chuyên môn đầu ngành, các bệnh viện 5 sao đẳng cấp quốc tế

✓ Không mất thời gian thu thập chứng từ điều trị, không cần nộp bản cứng tới văn phòng Bảo Việt

✓ Bảo hiểm thai sản với chi phí chỉ từ 7trđ/năm

✓ Bồi thường nhanh, chính xác, có chuyên viên cố định chăm sóc khách hàng 24/7 toàn thời hạn bảo hiểm

2. Bảo hiểm sức khỏe gia đình phù hợp với ai?

2.1. Đối tượng được tham gia bảo hiểm

Người được tham gia bảo hiểm sức khỏe của Bảo Việt là mọi công dân Việt Nam hoặc cư dân nước ngoài đang cư trú hợp pháp tại Việt Nam, có độ tuổi tối thiểu từ 15 ngày tuổi cho tới 60 ngày tuổi tại thời điểm bắt đầu tham gia. Người 60 tuổi đang tham gia bảo hiểm thì có thể tiếp tục tham gia liên tục đến năm 65 tuổi.

>> Người 65 tuổi đang tham gia bảo hiểm sức khỏe nếu vẫn muốn tiếp tục tham gia bảo hiểm sức khỏe tại Bảo Việt cho các năm tiếp theo. Có thể tham gia tiếp với loại sản phẩm khác của Bảo Việt là Bảo hiểm sức khỏe cho người cao tuổi. Với độ tuổi tham gia tối đa lên tới 75 tuổi

Trẻ em dưới 6 tuổi khi tham gia bảo hiểm sức khỏe gia đình cần có bố (hoặc mẹ) tham gia cùng với chương trình tương đương hoặc cao hơn con. Trẻ em trên 6 tuổi có thể tham gia độc lập mà không cần người mua cùng.

Người trên 60 tuổi được tham gia tới năm 65 tuổi với điều kiện tham gia liên tục từ năm 60 tuổi

2.2. Đối tượng tham gia bảo hiểm sức khỏe gia đình phù hợp nhất

1/ Gia đình có trẻ em cần tham gia bảo hiểm chăm sóc sức khỏe toàn diện, do trẻ em dễ mắc nhiều loại bệnh do thời tiết, do lây nhiễm. Trẻ em cần được chăm sóc, điều trị tại những bệnh viện thông thoáng, cơ sở vật chất tốt để đảm bảo chất lượng điều trị. Nếu không có bảo hiểm hỗ trợ, gia đình sẽ tốn kém nhiều tiền bạc để điều trị, trong khi bảo hiểm y tế của Nhà nước còn nhiều hạn chế. Tham gia bảo hiểm sức khỏe gia đình là giải pháp tối ưu hiện nay để không còn nỗi lo về tài chính và an tâm về chất lượng điều trị

2/ Những gia đình chưa được tham gia bảo hiểm sức khỏe tự nguyện tại công ty. Những người làm doanh nghiệp tư nhân hoặc tự do chưa tham gia một loại bảo hiểm nào ngoài bảo hiểm y tế. Đây là những người cần tham gia bảo hiểm sức khỏe cho gia đình. Vừa chăm lo sức khỏe cho bản thân, vừa chăm lo sức khỏe cho cả gia đình tại bất kỳ bệnh viện phòng khám nào mà mình mong muốn

3/ Những gia đình không có nhiều chỗ dựa về tài chính để phòng ngừa những lúc không may gặp rủi ro về sức khỏe. Ví dụ những người thu nhập trung bình hoặc khá. Những người không có nhiều người thân có tài chính vững mạnh để có thể nhờ cạy lúc trái nắng trở trời. Tham gia bảo hiểm sức khỏe tự nguyện là giải pháp tự chăm sóc bảo vệ bản thân tốt nhất mà không cần sự trợ giúp tài chính từ bên ngoài.

4/ Những gia đình mong muốn được chăm sóc sức khỏe theo ý muốn, không muốn lệ thuộc vào việc điều trị theo tuyến của bảo hiểm y tế nhà nước. Muốn được sử dụng những loại thuốc điều trị tốt nhất mà không bị giới hạn trong danh mục thuốc được chi trả bảo hiểm của bảo hiểm y tế. Muốn được hưởng dịch vụ chăm sóc năm sao tại bệnh viện đẳng cấp, nơi mà bảo hiểm y tế không thể đáp ứng. Bảo hiểm sức khỏe của Bảo Việt đáp ứng tốt mong muốn của những gia đình có thu nhập cao, cần được chăm sóc và bảo vệ sức khỏe trong điều kiện cơ sở vật chất tốt nhất và chất lượng chuyên môn hàng đầu.

3. Quyền lợi của Bảo hiểm sức khỏe cho gia đình

3.1. Phạm vi rủi ro được bảo hiểm

Bảo hiểm sức khỏe cho gia đình của Bảo Việt sẽ chi trả bồi thường cho những thành viên trong gia đình trước những rủi ro về sức khỏe như:

– Các rủi ro về tai nạn: Các trường hợp tai nạn trong sinh hoạt tại gia đình, tai nạn trong môi trường làm việc, lao động hay tai nạn trong khi tham gia giao thông đều được bảo hiểm chi trả theo chi phí phát sinh thực tế. Tỷ lệ chi trả bồi thường là 100% chi phí viện phí nhưng không vượt quá hạn mức tối đa của chương trình bảo hiểm tham gia

– Các rủi ro về ốm bệnh thông thường: Các trường hợp bị ốm bệnh do thay đổi thời tiết (cảm cúm, sốt, viêm họng…). Hay các trường hợp rối loạn chức năng tiêu hóa do thực phẩm không đạt an toàn vệ, do các chất ô nhiễm trong môi trường đi vào cơ thể gây ngộ độc sẽ được bảo hiểm sức khỏe chi trả các khoản viện phí phát sinh do phải điều trị ngoại trú hoặc nặng hơn là điều trị nội trú

– Các rủi ro ốm bệnh do sức đề kháng kém: Với cùng một điều kiện sống và sinh hoạt như nhau, những thành viên trong gia đình có sức đề kháng kém có thể mắc nhiều loại bệnh trong khi những người còn lại có thể không bị. Nếu chưa thể ngay lập tức tăng cường sức đề kháng của cơ thể thì việc tham gia bảo hiểm sức khỏe cho gia đình là biện pháp hiệu quả nhất để bảo vệ sức khỏe và giảm thiểu thiệt hại về tài chính do phát sinh ốm bệnh

– Các rủi ro do nhiễm vi rút vi khuẩn có hai trong môi trường phải điều trị khá tốn kém như vi khuẩn gây rối loạn chức năng bài tiết, các loại virus nguy hiểm như vi rút sốt xuất huyết, vi rút cúm A,B, vi rút ADENO đều là những trường hợp thuộc phạm vi bảo hiểm và được bảo hiểm sức khỏe chi trả hoàn toàn viện phí điều trị.

– Các rủi ro về cơ quan nội tạng do chức năng chuyển hóa kém: Các bệnh về gan (Gan nhiễm mỡ, men gan cao….), các bệnh về gout do rối loạn chức năng đào thải acid uric máu, các bệnh tiểu đường, mỡ máu đều là những hậu quả do suy giảm chức năng chuyển hóa trong cơ thể. Tham gia bảo hiểm sức khỏe gia đình sẽ hạn chế tối đa chi phí điều trị rất tốn kém của những bệnh này.

– Các rủi ro viêm nhiễm, tổn thương cơ quan nội tạng: Do nhiều nguyên nhân khác nhau (di truyền, điều kiện sống kém vận động, do chế độ ăn uống….) khiến các cơ quan có thể bị viêm đau, tổn thương như viêm dạ dày, viêm tụy, sỏi thận, sỏi mật, viêm đường ruột, đại tràng….Tham gia bảo hiểm sức khỏe là biện pháp dự phòng tài chính hiệu quả trước những rủi ro khó lường trước đối với sức khỏe, đặc biệt là sau khi qua tuổi trưởng thành (23-28 tuổi)

– Rủi ro mất nguồn thu nhập chính trong gia đình: Nếu không may người trụ cột trong gia đình bị ốm bệnh hoặc tai nạn dẫn tới hậu quả tử vọng. Không những tốn kém chi phí điều trị mà gia đình sau đó sẽ mất chỗ dựa tài chính lớn trong gia đình để chu cấp cho những thành viên còn lại đang sống phụ thuộc. Bảo hiểm sức khỏe gia đình chi trả toàn bộ chi phí điều trị cho người trụ cột khi người đó phải nằm điều trị không thể đi làm với hạn mức chi trả điều trị tối đa lên tới 454 triệu đồng. Về nếu không may người trụ cột tử vong, bảo hiểm có thể chi trả cho quyền lợi tử vong tối đa lên tới 1 tỷ đồng. Khoản bồi thường không nhỏ này sẽ là nguồn tài chính dự phòng giúp những thành viện phụ thuộc còn lại trong gia đình ổn định cuộc sống và tiếp tục sinh sống học tập trong tương lại.

– Rủi ro gánh nặng tài chính do việc sinh đẻ: Tại các thành phố lớn, do điều kiện môi trường ô nhiễm, do lối sống ít vận động cùng với việc chi phí y tế ngày càng tăng cao. Việc sinh đẻ của phụ nữ tại các trung tâm thành phố là một gánh nặng tài chính không nhỏ với nhiều gia đình, đặc biệt là các gia đình trẻ, chưa có điều kiện tích lũy và không có nhiều chỗ dựa tài chính từ người thân và gia đình. Việc chủ động tham gia bảo hiểm sức khỏe gia đình với điều khoản mở rộng: “Bảo hiểm thai sản” sẽ giúp gạt bỏ nỗi lo về chi phí sinh em bé (gồm cả chi phí sinh thường hoặc sinh mổ) với hạn mức chi trả lên tới 31.500.000đ tại tất cả các bệnh viện

3.2. Quyền lợi của Bảo hiểm sức khỏe gia đình

BẢNG QUYỀN LỢI BẢO HIỂM SỨC KHỎE

Đơn vị: Đồng

CHƯƠNG TRÌNH BẢO HIỂM ĐỒNG BẠC VÀNG BẠCH KIM KIM CƯƠNG

A. Quyền lợi chính - Điều trị nội trú do bệnh, tai nạn, biến chứng thai sản

Tổng hạn mức 94.000.000 138.000.000 230.000.000 342.000.000 454.000.000

1. Chi phí nằm viện (không quá 60 ngày/năm)

– Chi phí phòng, giường, suất ăn theo tiêu chuẩn phòng tại bệnh viện;

– Chi phí phòng chăm sóc đặc biệt, điều trị cấp cứu;

– Các chi phí bệnh viện tổng hợp.2.000.000

/ngày

Lên đến

40.000.000

/năm3.000.000

/ngày

Lên đến

60.000.000

/năm5.000.000

/ngày

Lên đến

100.000.000

/năm7.500.000

/ngày

Lên đến

150.000.000

/năm10.000.000

/ngày

Lên đến

200.000.000

/năm

2. Chi phí khám trước khi nhập viện

(Trong vòng 30 ngày trước khi nhập viện)2.000.000

/năm3.000.000

/năm5.000.000

/năm7.500.000

/năm10.000.000

/năm

3. Chi phí tái khám sau khi xuất viện

(Trong vòng 30 ngày sau khi xuất viện)2.000.000

/năm3.000.000

/năm5.000.000

/năm7.500.000

/năm10.000.000

/năm

4. Dịch vụ xe cứu thương, xe cấp cứu bằng đường bộ 5.000.000

/năm5.000.000

/năm10.000.000

/năm10.000.000

/năm10.000.000

/năm

5. Chi phí Phẫu thuật 40.000.000

/năm60.000.000

/năm100.000.000

/năm150.000.000

/năm200.000.000

/năm

6. Phục hồi chức năng 4.000.000

/năm6.000.000

/năm10.000.000

/năm15.000.000

/năm20.000.000

/năm

7. Trợ cấp bệnh viện công

(không quá 60 ngày/năm)80.000

/ngày120.000

/ngày200.000

/ngày.300.000

/ngày400.000

/ngày.

8. Trợ cấp mai táng phí trong trường hợp tử vong tại bệnh viện 1.000.000/vụ 1.000.000/vụ 1.000.000/vụ 1.000.000/vụ 1.000.000/vụ

B. Quyền lợi bảo hiểm bổ sung

1. Điều trị ngoại trú do bệnh, tai nạn, biến chứng thai sản

Tổng hạn mức 6.000.000

/năm7.000.000

/năm8.000.000

/năm10.000.000

/năm15.000.000

/năm

– Giới hạn/lần khám

(không quá 10 lần/năm)1.200.000

/lần1.400.000

/lần.1.600.000

/lần2.000.000

/lần.3.000.000

/lần

– Điều trị vật lý trị liệu

(Không quá 60 ngày/năm)60.000

/ngày70.000

/ngày80.000

/ngày100.000

/ngày150.000

/ngày

2. Bảo hiểm tai nạn cá nhân Lựa chọn tham gia

Từ 20 tr

đến 1 tỷLựa chọn tham gia

Từ 20 tr

đến 1 tỷLựa chọn tham gia

Từ 20 tr

đến 1 tỷLựa chọn tham gia

Từ 20 tr

đến 1 tỷLựa chọn tham gia

Từ 20 tr

đến 1 tỷ

3. Sinh mạng cá nhân Lựa chọn tham gia

Từ 20 tr

đến 200 trLựa chọn tham gia

Từ 20 tr

đến 300 trLựa chọn tham gia

Từ 20 tr

đến 500 trLựa chọn tham gia

Từ 20 tr

đến 700 trLựa chọn tham gia

Từ 20 tr

đến 1 tỷ

4. Bảo hiểm Nha khoa:

– Khám và chuẩn đoán bệnh về răng

– Lấy cao răng

– Trám răng bằng các vật liệu thông thường

– Nhổ răng bệnh lý

– Lấy tủy răng (sâu dưới nướu)

– Phẫu thuật cắt chóp răng

– Chữa nướu răng

– Điều trị viêm nướu, viêm nha chu2.000.000

/năm

Giới hạn

1.000.000

/lần khám2.000.000

/năm

Giới hạn

1.000.000

/lần khám5.000.000

/năm

Giới hạn

2.500.000

/lần khám10.000.000

/năm

Giới hạn

5.000.000

/lần khám15.000.000

/năm

Giới hạn

7.500.000

/lần khám

5. Bảo hiểm thai sản Không 21.000.000

/năm21.000.000

/năm21.000.000

/năm31.500.000

/năm

Liên quan đến việc gặp phải một trong các rủi ro đã được liệt kê ở mục 3.1, các chi phí thăm khám/ điều trị phát sinh thực tế được liệt kê theo từng quyền lợi bảo hiểm tham gia. Có 5 chương trình bảo hiểm khác nhau với quyền lợi như nhau nhưng khác nhau về mức phí đóng và hạn mức chi trả để bạn lựa chọn. Cùng với hạn mức chi trả tối đa theo từng chương trình, từng hạn mức phụ được liệt kê cụ thể. Bạn đọc có thể lựa chọn chương trình bảo hiểm sức khỏe cho gia đình sao cho phù hợp nhất, thông qua việc tư vấn của chuyên viên nhiệt tình và am hiểu lĩnh vực chuyên môn của Bảo Việt.

Các quyền lợi bảo hiểm của Bảo hiểm sức khỏe gia đình Bảo Việt được liệt kê theo Bảng quyền lợi bảo hiểm dưới đây. Quyền lợi gồm có Quyền lợi chính (Điều trị nội trú) và các Quyền lợi bổ sung như sau:

1/ Quyền lợi điều trị ngoại trú

2/ Quyền lợi bảo hiểm tai nạn

3/ Quyền lợi bảo hiểm sinh mạng

4/ Quyền lợi bảo hiểm Nha khoa

5/ Quyền lợi Bảo hiểm thai sản

Trong các quyền lợi bảo hiểm trên, Quyền lợi chính (điều trị nội trú) là quyền lợi mặc định tham gia theo chương trình bảo hiểm sức khỏe gia đình. Các quyền lợi bổ sung không bắt buộc tham gia, tùy thuộc vào từng gia đình, từng tình huống cụ thể để lựa chọn tham gia thêm các điều khoản bổ sung nếu cần thiết

Để tiện trong việc nắm bắt ý nghĩa của nội dung sản phẩm. Bạn cần nắm được ý nghĩa một số thuật ngữ hay được sử dụng mang tính chuyên ngành.

Thuật ngữ được sử dụng:

1/ Điều trị nội trú: Là việc người bệnh được bác sỹ chỉ định nằm viện để điều trị liên tục trên 24 tiếng tại một bệnh viện có đủ cơ sở vật chất, y tế phục vụ cho việc điều trị

2/ Điều trị ngoại trú: Là việc thăm khám và điều trị tại bệnh viện hoặc phòng khám dưới 24 tiếng liên tục, người bệnh không phải nằm viện, không có chỉ định nằm viện của bác sỹ

3/ Bệnh đặc biệt: Là những bệnh ung thư và u các loại, huyết áp, tim mạch, loét dạ dày, viêm đa khớp mãn tính, loét ruột, viêm gan các loại, viêm màng trong dạ con, trĩ, sỏi trong các hệ thống tiết niệu và đường mật, đục thủy tinh thể, viêm xoang, Parkinson, bệnh đái tháo đường, bệnh liên quan đến hệ thống tái tạo máu như lọc máu, thay máu, chạy thận nhân tạo

4/ Bệnh có sẵn: Là bệnh hoặc thương tật có từ trước ngày bắt đầu được nhận bảo hiểm theo Hợp đồng bảo hiểm và là bệnh/thương tật mà người được bảo hiểm:

- Đã phải điều trị trong vòng 3 năm gần đây hoặc

- Triệu chứng bệnh/thương tật đã xuất hiện hoặc đã xảy ra trước ngày ký hợp đồng mà Người được bảo hiểm đã biết hoặc ý thức được cho dù Người được bảo hiểm có thực sự khám, điều trị hay không.

5/ Phục hồi chức năng: Là việc vận động theo hướng dẫn của bác sỹ để giúp các chức năng bị thương tổn trở về trạng thái hoạt động bình thường.

6/ Bảo hiểm tai nạn: Đây là tên một quyền lợi bảo hiểm bổ sung trong sản phẩm bảo hiểm sức khỏe cho gia đình. Nếu không được giải thích kỹ thì rất dễ hiểu không đúng về quyền lợi bảo hiểm này. Trong trường hợp không tham gia quyền lợi bổ sung bảo hiểm tai nạn, người được bảo hiểm vẫn được chi trả chi phí điều trị ngoại trú hoặc nội trú do tai nạn. Chi phí thực tế hết bao nhiêu, Bảo Việt chi trả bấy nhiêu theo quyền lợi nội trú hoặc ngoại trú mà Người được bảo hiểm đã tham gia. Ngoài ra, nếu người được bảo hiểm tham gia thêm quyền lợi bổ sung “Bảo hiểm tai nạn”, Bảo Việt sẽ chi trả thêm một khoản tiền trợ cấp ngoài các chi phí thực tế đã được chi trả cho các trường hợp rủi ro sau:

- Thương tật bộ phận vĩnh viễn do tai nạn

- Thương tật toàn bộ vĩnh viễn do tai nạn

- Tử vong do do tai nạn

Số tiền trợ cấp được chi trả cụ thể sẽ phụ thuộc vào mức độ thương tật và hạn mức chi trả tham gia ban đầu. Hạn mức tối đa có thể lựa chọn tham gia là 1 tỷ đồng.

Ví dụ minh họa: Anh A tham gia bảo hiểm sức khỏe gia đình theo chương trình Vàng, có lựa chọn tham gia thêm quyền lợi Bảo hiểm tai nạn với hạn mức tối đa là 500 triệu đồng. Trong thời hạn bảo hiểm, anh A không may bị tai nạn giao thông. Hậu quả là anh A phải nằm điều trị nội trú tại bệnh viện với chi phí phát sinh thực tế là 150trđ, sau 1 tháng điều trị anh A tử vong do hậu quả của vụ tai nạn đó. Trường hợp này anh A được Bảo Viêt chi trả 150trđ chi phí điều trị theo Quyền lợi nội trú. Ngoài ra, anh A còn được bồi thường khoản tiền bồi thường theo Quyền lợi Bảo hiểm tai nạn cho rủi ro tử vong do tại nạn, với số tiền bồi thường theo hạn mức tham gia là 500trđ đồng. Tổng số tiền bồi thường cho anh A là: 650trđ đồng

7/ Bảo hiểm sinh mạng: Từ vựng này cũng được sử dụng làm tên một quyền lợi bảo hiểm bổ sung trong sản phẩm bảo hiểm sức khỏe cho gia đình. Trong trường hợp người tham gia bảo hiểm không may bị ốm bệnh phải điều trị và sau đó tử vong hoặc tàn tật toàn bộ vĩnh viễn do hậu quả của nguyên nhân ốm bệnh đó. Nếu tham gia thêm Quyền lợi bổ sung Bảo hiểm sinh mạng, thì ngoài các chi phí điều trị ốm bệnh đã được chi trả theo quyền lợi nội trú (hoặc ngoại trú tùy từng trường hợp), Bảo Việt sẽ chi trả bồi thường thêm một khoản tiền theo hạn mức tham gia của Bảo hiểm sinh mạng.

Ví dụ minh họa: Chị B bị sốt xuất huyết phải nằm điều trị tại bệnh viện trong thời gian 15 ngày. Chi phí điều trị trong vòng 15 ngày là 40 triệu đồng. Không may sau đó chị B bị tử vong do biến chứng của bệnh sốt xuất huyết đó. Chị B có tham gia bảo hiểm sức khỏe cho cả gia đình theo chương trình Bạc với quyền lợi bổ sung “Bảo hiểm sinh mạng” có hạn mức bồi thường là 300trđ. Trường hợp này, Bảo Việt chi trả cho chị B 40 triệu đồng chi phí điều trị theo Quyền lợi nội trú + 300trđ đồng theo quyền lợi bảo hiểm sinh mạng với rủi ro tử vong do ốm bệnh. Tổng số tiền bồi thường Bảo Việt chi trả cho chị B là: 340 triệu đồng.

8/ Trợ cấp bệnh viện công: Là khoản trợ cấp thêm mà Bảo Việt chi trả cho người được bảo hiểm theo số ngày nằm viện thực tế tại Bệnh viện công lập

9/ Bảo lãnh viện phí: Là việc Bảo Việt thanh toán trực tiếp các chi phí thăm khám/điều trị thực tế của người được bảo hiểm phát sinh tại bệnh viện hoặc phòng khám. Giúp Người được bảo hiểm không phải bỏ tiền trước để thanh toán chi phí y tế và không mất công thu thập chứng từ y tế để yêu cầu bồi thường.

10/ Dịch vụ xe cứu thương: Là trường hợp sử dụng các phương tiện vận chuyển y tế cấp cứu bằng xe ô tô cứu thương, vận chuyển người bệnh bằng đường bộ để tới các cơ sở y tế cần thiết cho việc điều trị và có sự chỉ định của bác sỹ điều trị. Chi phí sử dụng xe cứu thương là một chi phí hợp lệ được thanh toán theo bảo hiểm sức khỏe gia đình của Bảo Việt

11/ Thời gian chờ: Thời gian chờ là khoảng thời gian mà trong đó nếu phát sinh chi phí khám, chữa bệnh thì bệnh nhân sẽ không được bảo hiểm thanh toán cho chi phí khám, chữa bệnh đó. Nói cách khác, Thời gian chờ là thời gian kể từ lúc hợp đồng bảo hiểm có hiệu lực đến khi người tham gia được hưởng quyền lợi đó. Trong một số trường hợp rủi ro, Bảo hiểm Bảo Việt quy định về thời gian chờ khác nhau

12/ Hiệu lực bảo hiểm: Bảo hiểm có hiệu lực sau thời gian chờ dưới đây kể từ ngày bắt đầu thời hạn bảo hiểm quy định trên Giấy chứng nhận bảo hiểm:

⌚30 ngày đối với trường hợp ốm đau, bệnh tật (bao gồm cả thời gian phát bệnh cho đến khi kết thúc đợt điều trị/tính theo thời điểm có bệnh, không tính theo thời điểm điều trị).

⌚90 ngày đối với biến chứng thai sản như định nghĩa kể từ ngày tham gia bảo hiểm.

⌚01 năm đối với bệnh có sẵn và các bệnh được liệt kê tại Điểm loại trừ chung số 36 của Quy tắc bảo hiểm này.

⌚01 năm đối với bệnh đặc biệt theo định nghĩa.

⌚06 tháng đối với trẻ em đến 6 tuổi: bệnh viên phế quản, tiểu phế quản, viêm phổi các loại

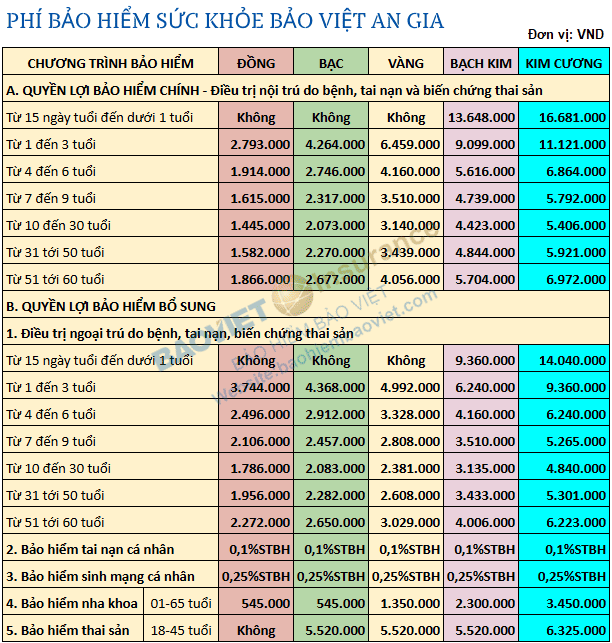

4. Phí bảo hiểm sức khỏe gia đình của Bảo Việt

Bảng phí dưới đây liệt kê biểu phí chuẩn của sản phẩm Bảo hiểm sức khỏe gia đình – Bảo Việt An Gia. Bảng phí tổng hợp đầy đủ mức phí của các quyền lợi bảo hiểm, theo độ tuổi và theo chương trình tham gia. Người được bảo hiểm tham gia những quyền lợi gì thì sẽ đóng phí cho những quyền lợi đó.

Lưu ý:

– Khách hàng có thể mua riêng Quyền lợi chính (Điều trị nội trú) hoặc mua kèm với các Quyền lợi bổ sung

– Chương trình I đến III: Cấp thẻ bảo lãnh nội trú – màu xanh

– Chương trình IV đến V: Cấp thẻ bảo lãnh Nội & Ngoại trú – màu vàng

![]() Danh sách các bệnh viện bảo lãnh viện phí của Bảo Việt

Danh sách các bệnh viện bảo lãnh viện phí của Bảo Việt

5. Thủ tục tham gia Bảo hiểm sức khỏe gia đình tại Bảo Việt

Khách hàng đồng ý tham gia bảo hiểm xin thực hiện các bước sau:

Bước 1: Quý khách hàng tải về: ⇩Giấy yêu cầu tham gia bảo hiểm sức khỏe toàn diện

Bước 2: Điền các thông tin đầy đủ vào giấy yêu cầu, ký, ghi rõ họ tên của Người yêu cầu bảo hiểm

Bước 3: Chụp ảnh hoặc Scan giấy yêu cầu + Chứng minh thư (nếu trên 18 tuổi) hoặc Giấy khai sinh (nếu dưới 18 tuổi) và gửi vào hòm thư: baoviettructuyen@gmail.com

Bước 4: Nhân viên Bảo Việt sẽ dựa vào thông tin trong giấy yêu cầu của khách hàng để phát hành hợp đồng bảo hiểm và gửi đến địa điểm của khách hàng. Khách hàng đóng phí bảo hiểm bằng chuyển khoản vào Tài khoản của Bảo Việt

![]()

Chủ tài khoản: Công ty Bảo Việt Mỹ Đình

Số tài khoản: 0071086586009

Tại Ngân hàng Thương mại cổ phần Bảo Việt (BaovietBank) – Chi nhánh: Sở Giao dịch

Bước 5: Sau khi giao hợp đồng bảo hiểm – trong vòng 15 ngày – Bảo Việt sẽ cấp thẻ bảo lãnh viện phí và chuyển cho khách hàng.

6. Thủ tục yêu cầu bồi thường

6.1. Thủ tục yêu cầu bồi thường truyền thống

1. Khi yêu cầu trả tiền bảo hiểm, Người được bảo hiểm hoặc Người thụ hưởng quyền lợi bảo hiểm phải gửi cho Bảo Hiểm Bảo Việt các giấy tờ sau đây trong vòng ba mươi (30) ngày kể từ ngày Người được bảo hiểm điều trị ổn định, ra viện hoặc chết.

✓⇩Giấy yêu cầu trả tiền bảo hiểm

✓Biên bản tai nạn có xác nhận của cơ quan, chính quyền địa phương hoặc công an nơi xảy ra tai nạn (trường hợp bị tai nạn);

✓Các giấy tờ, chứng từ liên quan đến việc điều trị và chi phí y tế; Giấy ra viện, phiếu điều trị, phiếu xét nghiệm, đơn thuốc, phiếu mổ (trong trường hợp phải mổ), các hóa đơn, biên lai …

✓Giấy chứng tử và Giấy xác nhận quyền thừa kế hợp pháp (trường hợp người được bảo hiểm chết).

2. Tiền bảo hiểm được trả cho Người được bảo hiểm hoặc Người thụ hưởng quyền lợi bảo hiểm.

6.2. Thủ tục yêu cầu bồi thường qua ứng dụng (App Mobile)

Bảo hiểm Bảo Việt là đơn vị đi đầu về ứng dụng công nghệ trong thủ tục giải quyết bồi thường bảo hiểm sức khỏe cho gia đình. Giúp cho thủ tục yêu cầu bồi thường nhanh chóng, đơn giản và thuận tiện hơn rất nhiều so với Thủ tục yêu cầu bồi thường truyền thống mà nhiều Công ty Bảo hiểm khác trên thị trường vẫn đang áp dụng. Với ứng dụng Baoviet Direct trên thiết bị di động, Người được bảo hiểm chỉ cần chụp hình các chứng từ bồi thường theo hướng dẫn chi tiết trên App để thực hiện thủ tục yêu cầu bồi thường mà không phải đến văn phòng Bảo Việt nộp bản cứng chứng từ như cách yêu cầu bồi thường truyền thống.

6.3. Bồi thường bằng thẻ Bảo lãnh viện phí

Khách hàng có thể yêu cầu bồi thường bằng việc sử dụng dịch vụ Bảo lãnh viện phí trực tiếp của Bảo hiểm Bảo Việt, thông qua thẻ Bảo lãnh viện phí. Đây là cách thức ưu việt nhất, thuận tiện nhất cho khách hàng. Thẻ Bảo lãnh viện phí được Bảo Việt trang bị khi tham gia bảo hiểm sức khỏe gia đình. Khách hàng chỉ cần xuất trình thẻ Bảo lãnh cho Quầy lễ tân tại Bệnh viện hoặc phòng khám nơi bạn điều trị. Bảo Việt sẽ làm việc trực tiếp với cơ sở y tế nơi bạn điều trị để thanh toán toàn bộ chi phí phát sinh thuộc phạm vi bảo hiểm giúp bạn. Bạn chỉ cần tập trung điều trị và ra về sau khi điều trị xong mà không cần bận tâm tới số tiền phát sinh, không cần chuẩn bị tiền thanh toán cho bệnh viện/phòng khám và cũng không cần thu thập chứng từ để nộp cho Bảo Việt như cách bồi thường truyền thống.

7. Các trường hợp loại trừ trong bảo hiểm sức khỏe gia đình

Công ty bảo hiểm sẽ không bồi thường trong các trường hợp sau:

7.1. Những điểm loại trừ chung

– Do các nguyên nhân chiến tranh, bạo loạn, khủng bố.

– Do ảnh hưởng của các chất phóng xạ, nguyên tử.

– Người được bảo hiểm tự tử, cố ý gây thương tích cho bản thân, hoặc tham gia ẩu đả (trừ khi để tự vệ hoặc để cứu người).

– Hậu quả của các hành động vi phạm pháp luật

– Điều trị hoặc phẫu thuật theo yêu cầu của người được bảo hiểm mà không liên quan tới điều kiện điều trị và phẫu thuật bình thường do nghành y tế quy định.

– Người được bảo hiểm dùng chất kích thích ma túy, thuốc ngủ hoặc các chất có cồn dùng thuốc không theo quy định của bác sỹ.

7.2. Loại trừ đối với rủi ro tai nạn

– Tham gia các hoạt động thể thao nguy hiểm hoặc hoạt động thể thao chuyên nghiệp.

– Tham gia hoạt động hàng không (trừ khi là khách hàng trên máy bay trở khách).

7.3. Loại trừ đối với rủi ro ốm bệnh

– Kiểm tra sức khỏe hoặc giám định y khoa định kỳ không liên quan đến việc điều trị bệnh tật.

– Kiểm tra thị giác và thính giác thông thường, mổ chữa cận thị, viễn thị, loạn thị, hoặc các tật khúc xạ, các thoái hóa tự nhiên của mắt và tai

– Việc tiêm chủng, vacxin, và thuốc phòng ngừa.

– Dịch vụ điều trị tại nhà (không bao gồm chi phí y tá chăm sóc tại nhà), sử dụng phương pháp thủy lực, hay các phương pháp thiên nhiên như spa, viện điều dưỡng, an dưỡng, hoặc tại những nơi không phải là cơ sở y tế.

– Tạo hình thẩm mỹ, chỉnh hình, phục hồi các chức năng, như chân tay giả, mắt giả, răng giả.

– Bệnh bẩm sinh, tinh thần, suy nhược thần kinh, stress.

– Kế hoạch hóa sinh đẻ, điều trị vô sinh, phá thai (trừ trường hợp nguy hiểm đến tính mạng), điều trị bất lực, rối loạn chức năng sinh dục, phẫu thuật hay đổi giới tính.

– Sử dụng các biện pháp y tế không được khoa học công nhận.

Tải về các tài liệu liên quan

⇩Giấy yêu cầu bảo hiểm sức khỏe

⇩Quy tắc bảo hiểm sức khỏe

⇩Giấy yêu cầu bồi thường bảo hiểm sức khỏe

⇩Danh sách bệnh viện được bảo lãnh thanh toán

BÀI VIẾT LIÊN QUAN