Ngoài việc nâng cao mức thu nhập hàng tháng, cải thiện điều kiện môi trường làm việc nhà xưởng, nhiều công ty, tổng công ty hiện nay đã hướng tới việc tham gia bảo hiểm sức khỏe tự nguyện cho người lao động. Đây được coi là một bước tiến mạnh mẽ trong việc quan tâm đời sống, sức khỏe người lao động. Góp phần làm cho môi trường làm việc trở lên hấp dẫn hơn, nâng cao hiệu quả, năng suất lao động và giữ chân người lao động gắn bó lâu dài.

Ngoài việc nâng cao mức thu nhập hàng tháng, cải thiện điều kiện môi trường làm việc nhà xưởng, nhiều công ty, tổng công ty hiện nay đã hướng tới việc tham gia bảo hiểm sức khỏe tự nguyện cho người lao động. Đây được coi là một bước tiến mạnh mẽ trong việc quan tâm đời sống, sức khỏe người lao động. Góp phần làm cho môi trường làm việc trở lên hấp dẫn hơn, nâng cao hiệu quả, năng suất lao động và giữ chân người lao động gắn bó lâu dài.

Mục lục bài viết

- 1. Các gói bảo hiểm sức khỏe cho tổ chức

- 2. Ưu điểm của Bảo hiểm sức khỏe tổ chức

- 3. Một số khái niệm trong bảo hiểm sức khỏe của Bảo Việt:

- 4. Bảng quyền lợi và biểu phí các gói bảo hiểm sức khỏe tổ chức

- 5. Điều kiện tham gia bảo hiểm sức khỏe tổ chức

- 6. Thủ tục tham gia bảo hiểm sức khỏe tổ chức

- 7. Quy trình bồi thường bảo hiểm

- ĐĂNG KÝ NHẬN TƯ VẤN

1. Các gói bảo hiểm sức khỏe cho tổ chức

1.1 Tham gia gói bảo hiểm sức khỏe cá nhân

1.2 Tham gia gói bảo hiểm sức khỏe tổ chức

– Bảo Việt ban hành quy tắc bảo hiểm Sức Khỏe của Bảo Việt theo Quyết định số 1927/2011/QĐ/TGĐ-BHBV ngày 22/6/2011. Chương trình có thể áp dụng cho đối tượng tham gia là doanh nghiệp, tổ chức có số lượng cán bộ, nhân viên tham gia lớn. Ngoài các quyền lợi tương đương áp dụng cho đối tượng tham gia là cá nhân, gia đình. Chương trình bảo hiểm áp dụng cho doanh nghiệp có nhiều điểm mở rộng có lợi hơn cho người được bảo hiểm. Do vậy, các doanh nghiệp khi tham gia cho người lao động sẽ có nhiều lợi ưu việt hơn so với việc cá nhân người lao động tự tham gia theo gói cá nhân, cụ thể như sau:

|

Điều khoản |

Dành cho cá nhân | Dành cho tổ chức |

| Bảo hiểm thai sản |

– Thời gian chờ 635 ngày – Phải đóng phí bổ sung nếu tham gia quyền lợi thai sản |

– Thời gian chờ 270 ngày – Không phải đóng phí bổ sung cho quyền lợi thai sản, mặc định bao gồm |

| Bảo hiểm nha khoa |

– Phải đóng phí bổ sung nếu tham gia quyền lợi nha khoa |

– Mặc định bao gồm trong quyền lợi ngoại trú |

| Phí bảo hiểm năm |

– Phí bảo hiểm cao hơn phí tổ chức |

– Phí bảo hiểm tiết kiệm hơn phí cá nhân |

| Phí tái tục bảo hiểm | – Bị tăng phí nếu tỷ lệ bồi thường năm trước cao | – Không phụ thuộc vào tỷ lệ bồi thường của 1 cá nhân |

2. Ưu điểm của Bảo hiểm sức khỏe tổ chức

Bảo hiểm sức khỏe dành cho tổ chức, doanh nghiệp có những ưu điểm vượt trội mà gói bảo hiểm sức khỏe dành cho cá nhân không có

✓ Quyền lợi thai sản được bao gồm trong chi phí y tế nội trú với thời gian chờ 270 ngày.

✓ Quyền lợi nha khoa được bao gồm trong chi phí y tế ngoại trú

✓ Được hưởng nhiều ưu đãi giảm phí so với gói cá nhân.

✓ Được mở rộng bảo hiểm đối với nhiều loại bệnh tật hơn so với gói cá nhân.

✓ Được giảm thời gian chờ đối với bệnh đặc biệt và bệnh có sẵn, trong trường hợp cụ thể với số lượng người tham gia lớn, Bảo Việt có thể áp dụng hiệu lực ngay đối với các Bệnh đặc biệt và Bệnh có sẵn.

3. Một số khái niệm trong bảo hiểm sức khỏe của Bảo Việt:

a. Bệnh/Thương tật có sẵn:

Là bệnh hoặc thương tật có từ trước ngày bắt đầu được nhận bảo hiểm theo Hợp đồng bảo hiểm và là bệnh/thương tật mà người được bảo hiểm:

- đã phải điều trị trong vòng 3 năm gần đây

- triệu chứng bệnh / thương tật đã xuất hiện hoặc đã xảy ra trước ngày ký hợp đồng mà Người được bảo hiểm đã biết hoặc ý thức được cho dù Người được bảo hiểm có thực sự khám, điều trị hay không.

b. Bệnh đặc biệt

Là những bệnh ung thư và u các loại, huyết áp, tim mạch, loét dạ dày, viêm đa khớp mãn tính, loét ruột, viêm gan các loại, viêm màng trong dạ con, trĩ, sỏi trong các hệ thống tiết niệu và đường mật, đục thủy tinh thể, viêm xoang, Parkinson, bệnh đái tháo đường, bệnh liên quan đến hệ thống tái tạo máu như lọc máu, thay máu, chạy thận nhân tạo.

c. Nằm viện

Là việc bệnh nhân cần thiết nằm tại bệnh viện ít nhất là 24 giờ để điều trị cho đến khi ra viện kể cả việc sinh đẻ hoặc điều trị trong thời gian thai kỳ. Trong trường hợp bệnh viện không cấp được Giấy nhập viện hoặc xuất viện, hồ sơ y tế hoặc hóa đơn thanh toán thể hiện rõ thời gian điều trị sẽ được coi như chứng từ thay thế. Đơn vị ngày nằm viện được tính bằng 24h hoặc theo đơn vị giường nằm trong Giấy ra/ xuất viện hoặc trong chứng từ viện phí chi tiết.

d. Chi phí điều trị trước khi nhập viện

Là các chi phí khám, kiểm tra, siêu âm, chụp chiếu, xét nghiệm cơ bản và tiền thuốc theo chỉ định của bác sỹ, liên quan trực tiếp đến bệnh/thương tật cần phải nhập viện và cần theo dõi, được thực hiện trong vòng 30 ngày trước khi nhập viện.

e. Điều trị sau khi xuất viện

Các chi phí điều trị ngay sau khi xuất viện theo chỉ định của bác sỹ và theo yêu cầu trực tiếp của bênh viện nhưng tối đa không vượt quá 30 ngày và liên quan trực tiếp đến việc điều trị nội trú trước đó. Những chi phí này bao gồm phí khám, kiểm tra, siêu âm, chụp chiếu, xét nghiệm cơ bản và tiền thuốc.

f. Điều trị nội trú

Là việc một Người được bảo hiểm nhập viện phát sinh các chi phí như chi phí trước khi nằm viện, chi phí nằm viện, chi phí điều trị trong ngày, chi phí phẫu thuật (bao gồm phẫu thuật trong ngày), chi phí sau khi xuất viện, chi phí y tá chăm sóc tại nhà hoặc các quyền lợi khác (nếu có) theo các giới hạn quy định trong Bảng tóm tắt hợp đồng bảo hiểm.

g. Điều trị Ngoại trú

Là việc điều trị y tế tại một cơ sở y tế, có giấy phép hoạt động hợp lệ (đăng ký với Sở y tế tỉnh/thành phố và Cục thuế), nhưng không nhập viện điều trị và không phát sinh chí phí giường bệnh như nội trú hoặc điều trị trong ngày.

h. Lần khám/điều trị

Mọi chi phí y tế khám, xét nghiệm, chẩn đoán hình ảnh và thuốc điều trị có chẩn đoán bệnh của bác sỹ phát sinh trong một lần Người được bảo hiểm đến một cơ sở y tế tại một thời điểm nhất định không quá 24 tiếng được coi là chi phí của một lần khám, không phụ thuộc vào số bệnh hay số bác sỹ mà Người được bảo hiểm khám và điều trị trong cùng lần đó.

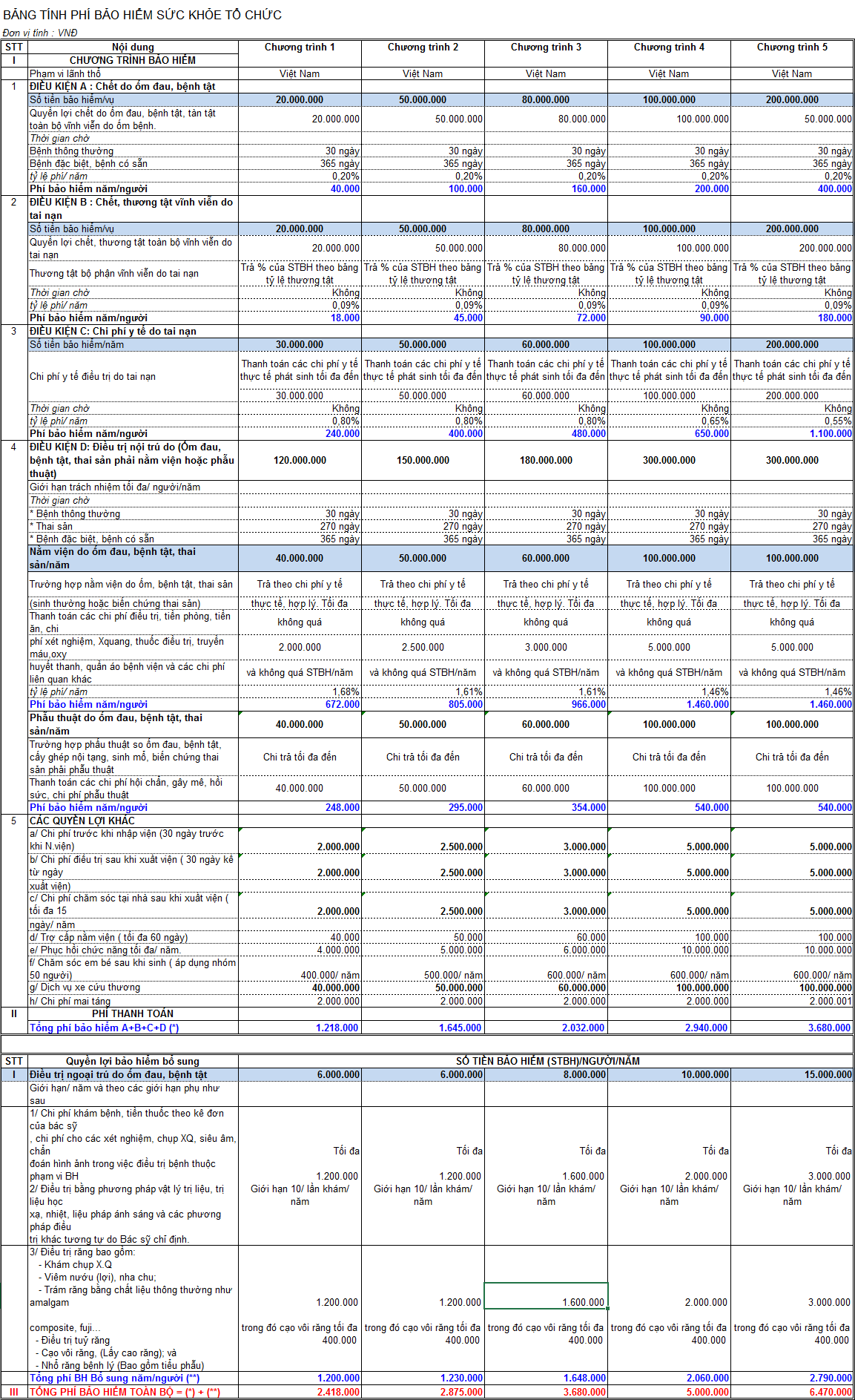

4. Bảng quyền lợi và biểu phí các gói bảo hiểm sức khỏe tổ chức

(Bảng biểu phí có tính chất tham khảo, biểu phí thực tế có thể khác tùy thuộc vào trường hợp cụ thể)

Một số quyền lợi nổi bật của Bảo hiểm sức khỏe dành cho tổ chức:

a. Quyền lợi Chi phí y tế do tai nạn: Trong trường hợp nhân viên trong tổ chức gặp tai nạn phải điều trị tại bệnh viện. Các chi phí điều trị tai nạn phát sinh thực tế được thanh toán 100% theo hạn mức của gói bảo hiểm tham gia. Quyền lợi Chi phí y tế do tai nạn được chi trả độc lập so với chi phí nằm viện do ốm đau, bệnh tật, thai sản

b. Quyền lợi Chi phí điều trị nội trú do ốm đau, bệnh tật thai sản hoặc phẫu thuật: Nhân viên tham gia theo gói bảo hiểm sức khỏe cho tổ chức được thanh toán chi phí khám và các chi phí kiểm tra nguyên nhân bệnh như chụp XQ, MRI, xét nghiệm, nội soi, siêu âm, phân tích tổng hợp máu nhằm phục vụ việc kết luận nguyên nhân gây bệnh. Các chi phí vật tư tiêu hao trong quá trình điều trị tại viện như bông, băng, kim tiêm….Chi phí thuê phòng và thuê giường tại bệnh viện, chi phí suất ăn theo bệnh viện. Các chi phí thuốc men theo chỉ định của bác sỹ chuyên khoa. Trường hợp nhân viên có chỉ định phẫu thuật và phải nằm viện điều trị cũng được thanh toán theo quyền lợi này. Các trường hợp biến chứng thai sản hoặc sinh đẻ thường, đẻ mổ (có chỉ định) được thanh toán theo chi phí thực tế và không vượt quá hạn mức của quyền lợi

c. Quyền lợi tử vong do ốm đau, bệnh tật, thai sản: Đây là quyền lợi mang tính “nhân thọ”, nhân viên của tổ chức không may tử vong do ốm bệnh, ngoài chi phí phát sinh thực tế tại bệnh viện đã được thanh toán. Nếu tử vong, nhân viên được Bảo Việt bồi thường khoản tiền đền bù cho hậu quả tử vong theo hạn mức của gói bảo hiểm tham gia

d. Quyền lợi tử vong, thương tật toàn bộ vĩnh viễn do tai nạn: Cũng là một quyền lợi “nhân thọ” liên quan đến tai nạn. Nếu chẳng may nhân viên tham gia theo bảo hiểm sức khỏe tổ chức gặp tai nạn và không qua khỏi, ngoài chi phí điều trị thực tế đã được Bảo Việt thanh toán, Bảo Việt trả thêm tiền bồi thường tử vong tai nạn theo hạn mức của gói bảo hiểm tham gia

e. Quyền lợi Chi phí nha khoa: Quyền lợi về bảo hiểm nha khoa cũng là một ưu điểm nổi bật của bảo hiểm sức khỏe tổ chức so với sản phẩm dành cho cá nhân. Nếu cá nhân tham gia bảo hiểm sức khỏe, muốn có quyền lợi về nha khoa, cá nhân cần mua riêng quyền lợi về nha khoa và đóng phí bổ sung cho quyền lợi bảo hiểm nha khoa. Đối với tổ chức, Quyền lợi bảo hiểm nha khoa đi kèm theo gói bảo hiểm ngoại trú và được chi trả trong hạn mức của điều trị ngoại trú

5. Điều kiện tham gia bảo hiểm sức khỏe tổ chức

Điều kiện tham gia Bảo hiểm sức khỏe cho tổ chức, doanh nghiệp cũng khá đơn giản. Gần như tổ chức nào muốn tham gia bảo hiểm cho nhân viên đều có thể dễ dàng tham gia. Chỉ cần tối thiểu 3 nhân viên có hợp đồng lao động chính thức tại công ty, tổ chức tham gia là có thể ký hợp đồng bảo hiểm sức khỏe tổ chức với Bảo Việt. Bên cạnh đó, trường hợp số người nhân viên lao động chính thức tham gia là trên 10 người, tổ chức được quyền tham gia thêm cho người thân của nhân viên công ty như: vợ/chồng/con của nhân viên. Mức phí đóng của người thân mua kèm theo tổ chức bằng mức phí đóng của nhân viên. Đây là điểm rất có lợi nếu người thân của nhân viên là những người trong độ tuổi sinh sản hoặc độ tuổi trẻ em, dễ phát sinh chi phí y tế và mức phí nếu đóng theo sản phẩm cá nhân cũng rất cao.

Ngoài việc lập danh sách gồm Họ tên, ngày sinh, chức vụ của nhân viên chính thức. Tổ chức nếu có tham gia thêm cho người thân sẽ đính kèm danh sách người thân gồm Họ tên, ngày sinh, mối quan hệ với nhân viên trong tổ chức. Người được bảo hiểm trong tổ chức không nhất thiết tham gia theo cùng 1 chương trình có quyền lợi như nhau. Tổ chức có thể chia thành các nhóm tham gia theo các mức độ quyền lợi cao thấp khác nhau như nhóm Lãnh đạo, Nhóm trưởng phó phòng, nhóm Nhân viên

6. Thủ tục tham gia bảo hiểm sức khỏe tổ chức

Thủ tục tham gia bảo hiểm sức khỏe tổ chức gồm các bước chính như sau:

1/ Đại diện tổ chức liên hệ với Bảo Việt để cung cấp các thông tin về nhu cầu tham gia: Số lượng người tham gia? Mức phí dự kiến có thể tham gia? Số lượng người thân dự kiến mua kèm?

2/ Đầu mối của Bảo hiểm Bảo Việt thu thập thông tin nhu cầu, xây dựng các chương trình bảo hiểm phù hợp với nhu cầu của tổ chức để đại diện phía tổ chức xem xét lựa chọn

3/ Tổ chức cung cấp danh sách tham gia gồm nhân viên chính thức, người thân mua kèm và gửi cho Bảo Việt để Bảo Việt soạn thảo hợp đồng

4/ Bảo Việt hoàn thiện hợp đồng trong vòng tối đa 2 ngày kể từ ngày có đầy đủ thông tin danh sách, thông tin doanh nghiệp/tổ chức và thông tin gói bảo hiểm tham gia của tổ chức

5/ Thẻ bảo lãnh được Bảo Việt phát hành và gửi tới tổ chức trong vòng tối đa 10 ngày làm việc, kể từ khi 2 bên hoàn tất thủ tục ký hợp đồng và tổ chức hoàn thành trách nhiệm đóng phí.

7. Quy trình bồi thường bảo hiểm

Quy trình giải quyết bồi thường của Bảo hiểm Bảo Việt gồm hai phương án giải quyết cơ bản là:

1/ Bồi thường trực tiếp tại bệnh viện/phòng khám bằng dịch vụ Bảo lãnh thanh toán của Bảo Việt

2/ Bồi thường sau khi người được bảo hiểm đã chi trả trước chi phí khám và điều trị tại bệnh viện, phòng khám

Đối với trường hợp bảo lãnh: Trường hợp nhân viên tham gia bảo hiểm theo tổ chức, được phát hành thẻ bảo lãnh và điều trị các bệnh viện/phòng khám liên kết với Bảo Việt. Nhân viên sẽ được Bảo hiểm Bảo Việt chi trả viện phí trực tiếp cho bệnh viện bằng dịch vụ bảo lãnh mà không phải ứng tiền chi trả tiền điều trị cho bệnh viện nữa. Nhân viên xuất trình thẻ tại thời điểm nhập viện tại quầy dịch vụ/lễ tân của Bệnh viện để được quầy làm thủ tục bảo lãnh

Đối với trường hợp bồi thường ngoài bảo lãnh: Nếu nhân viên điều trị tại các cơ sở y tế ngoài danh sách các bệnh viện/phòng khám được bảo lãnh. Nhân viên yêu cầu quầy dịch vụ bệnh viện trả đầy đủ giấy tờ, chỉ định, hóa đơn….phát sinh trong quá trình điều trị để làm thủ tục yêu cầu bồi thường tại Bảo Việt.

Các loại giấy tờ bao gồm:

a. Giấy yêu cầu bồi thường bảo hiểm sức khỏe (có mẫu do Bảo Việt cung cấp)

b. Các chứng từ y tế gồm sổ khám, chỉ định dịch vụ y tế kèm kết luận của bác sỹ như chỉ định chụp chiếu, xét nghiệm, siêu âm, trích lục hoặc tóm tắt bệnh án. Bảng kê chi phi viện phí. Các hóa đơn khám, dịch vụ y tế và thuốc men…

c. Trường hợp tai nạn cần có thêm biên bản tường trình tai nạn (có mẫu do Bảo Việt cung cấp). Trường hợp tử vong cần cung cấp thêm giấy chứng tử hợp lệ.

Trên đây là một số thông tin cơ bản giúp Quý khách hàng tổ chức hình dung được dễ dàng về sản phẩm bảo hiếm sức khỏe dành cho tổ chức/doanh nghiệp của Bảo Việt. Chắc chắc trong quá trình tham gia bảo hiểm sẽ cần những chuyên viên kinh nghiệm và tận tình của Bảo Việt hướng dẫn, tư vấn và hỗ trợ trong suốt quá trình từ khi bắt đầu tìm hiểu sản phẩm cho tới khi sử dụng dịch vụ sau bán hàng. Khách hàng có thể hoàn toàn yên tâm với Bảo hiểm sức khỏe tổ chức khi tham gia tại Bảo Việt bởi hàng triệu người trên khắp lãnh thổ Việt Nam đã và đang được Bảo Việt chăm sóc chu đáo, bao gồm cả các tập đoàn lớn đã tham gia như Ngân hàng Liên Việt, Tập đoàn Vinhomes, Tập đoàn Viettel….và nhiều doanh nghiệp, tổ chức lớn khác. Vui lòng liên hệ Hotline hoặc đăng ký tư vấn ngay hôm nay để được bảo vệ tốt nhất và sớm nhất

BÀI VIẾT LIÊN QUAN