Mục lục bài viết

- 1. Bảo hiểm sức khỏe Bảo Việt An Gia là gì?

- 2. Bảo hiểm sức khỏe Bảo Việt An Gia có gì ưu việt

- 3. Bảo hiểm sức khỏe Bảo Việt An Gia dành cho ai?

- 4. Quyền lợi bảo hiểm sức khỏe Bảo Việt An Gia có gì ưu việt

- 5. Biểu phí bảo hiểm sức khỏe Bảo Việt An Gia

- 6. Thủ tục tham gia bảo hiểm sức khỏe Bảo Việt An Gia

- 7. THỦ TỤC YÊU CẦU BỒI THƯỜNG

- 8. Một số lưu ý đối với Bảo hiểm sức khỏe Bảo Việt An Gia

- 9. Tải về các tài liệu liên quan

- ĐĂNG KÝ NHẬN TƯ VẤN

1. Bảo hiểm sức khỏe Bảo Việt An Gia là gì?

Sản phẩm BẢO HIỂM SỨC KHỎE BẢO VIỆT AN GIA được Tổng Công ty Bảo hiểm Bảo Việt xây dựng và đưa ra thị trường theo Quyết định triển khai số 4542 ngày 13 tháng 10 năm 2016. Sản phẩm phẩm kế cận trước đó có tên gọi cũng đã rất quen thuộc, gắn bó với người dân trong nhiều năm là Bảo hiểm sức khỏe toàn diện. So với dòng sản phẩm cũ, Bảo Việt An Gia vẫn nhắm đến đối tượng khách hàng rất đa dạng, từ thu thập thấp, thu nhập trung bình đến thu nhập cao. Sản phẩm mới áp dụng mức giá hầu như tăng không đáng kể, tuy nhiên về mặt quyền lợi bảo hiểm lại có nhiều điểm ưu việt hơn mở rộng hơn về mặt độ tuổi tham gia. Một số phạm vi bảo hiểm được mở rộng hoặc nâng cao hạn mức để phù hợp và đáp ứng tốt hơn nhu cầu bảo vệ của người dân trong điều kiện mới. Với lần cải tiến và ban hành mới nhất này, Bảo Việt tự tin rằng Bảo hiểm sức khỏe Bảo Việt An Gia sẽ tiếp tục là người bạn trung thành, bảo vệ toàn diện sức khỏe và cung cấp những giải pháp chăm sóc và điều trị tốt nhất cho người dân trên cả nước, tại những cơ sở y tế chuyên nghiệp và đẳng cấp quốc tế.

![]() Chương trình khuyến mãi đặc biệt giảm 10% chi phí tham gia năm đầu tiên, chỉ dành cho khách hàng mua Bảo hiểm sức khỏe của Bảo Việt qua Website: baohiembaoviet.com, khách hàng được cấp bảo hiểm tại Công ty Bảo Việt gốc, không qua trung gian và được hưởng Ưu đãi phí so với phí niêm yết, áp dụng với tất cả các gói bảo hiểm

Chương trình khuyến mãi đặc biệt giảm 10% chi phí tham gia năm đầu tiên, chỉ dành cho khách hàng mua Bảo hiểm sức khỏe của Bảo Việt qua Website: baohiembaoviet.com, khách hàng được cấp bảo hiểm tại Công ty Bảo Việt gốc, không qua trung gian và được hưởng Ưu đãi phí so với phí niêm yết, áp dụng với tất cả các gói bảo hiểm

2. Bảo hiểm sức khỏe Bảo Việt An Gia có gì ưu việt

Bảo hiểm sức khỏe Bảo Việt An Gia là một trong số nhiều dòng sản phẩm bảo hiểm sức khỏe mà Bảo Việt đang triển khai. So với các sản phẩm khác cùng loại, Bảo Việt An Gia có các điểm ưu việt sau:

2.1. Đây là gói bảo hiểm sức khỏe toàn diện, giúp bạn đảm bảo nguồn dự phòng tài chính vững vàng trước các rủi ro về sức khỏe. Giảm bớt áp lực về tài chính khi có biến cố xảy ra, giúp bạn an tâm điều trị. Với chi phí hợp lý chỉ từ 3.000đ/người nhưng Bảo Việt chi trả tới 93,8 triệu đồng/người/năm, tối đa lên tới 454 triệu đồng/người/năm. Khách hàng có thể lựa chọn 1 trong 5 chương trình Bảo hiểm sức khỏe Bảo Việt An Gia với mức đô tăng dần tùy thuộc theo khả năng tài chính gồm: Đồng – Bạc – Vàng – Bạch Kim – Kim Cương. Mỗi Chương trình đều bao gồm Quyền lợi chính – Điều trị nội trú và các quyền lợi bổ sung (Ngoại trú, tai nạn, sinh mạng, nha khoa). Quyền lợi chính bắt buộc phải tham gia. Các quyền lợi bổ sung có thể mua thêm cùng với quyền lợi chính, không bắt buộc tham gia.

2.2. Khi tham gia Bảo Việt An Gia bạn được bảo lãnh tại hơn 200 cơ sở y tế trên toàn quốc. Gồm các bệnh viện, phòng uy tín chất lượng quốc tế cả trong lãnh thổ Việt Nam cũng như trên pham vi quốc tế. Bạn thoải mái lựa chọn bệnh viện công lập, bệnh viên tư nhân hay bệnh viện quốc tế mà bạn tin tưởng nhất.

2.3. Thủ tục mua bảo hiểm hết sức nhanh chóng, thuận tiện trong vòng 5 phút. Bạn không cần đến văn phòng trực tiếp của Bảo Việt. Bạn được phục vụ tư vấn và giao hợp đồng, thẻ bảo lãnh tận nơi hoàn toàn miễn phí dịch vụ. Bạn cũng không cần đi khám sức khỏe trước khi tham gia, bạn chỉ cần đăng ký tham gia, sẽ có nhân viên hướng dẫn, hỗ trợ bạn trong tất cả các bước

2.4. Ưu việt duy nhất khi tham gia bảo hiểm sức khỏe Bảo Việt An Gia tại baohiembaoviet.com là bạn được giảm phí khi tham gia thêm cho các thành viên cho gia đình với mức giảm phí tối thiểu 10% cho mỗi người tham gia thêm

3. Bảo hiểm sức khỏe Bảo Việt An Gia dành cho ai?

Đối tượng phù hợp tham gia bảo hiểm sức khỏe Bảo Việt An Gia gồm:

3.1. Người được bảo hiểm phù hợp mọi công dân Việt Nam hoặc người nước ngoài cư trú tại Việt Nam từ mười lăm (15) ngày tuổi đến sáu mươi (60) năm tuổi tại thời điểm bắt đầu hiệu lực của Đơn bảo hiểm. Người trên 61 tuổi với điều kiện năm trước đã tham gia được tiếp tục tham gia tái tục cho đến năm 65 tuổi.

3.2. Trẻ em dưới sáu (6) tuổi chỉ được tham gia bảo hiểm với điều kiện bố hoặc mẹ mua bảo hiểm cùng con và Chương trình bảo hiểm của bố hoặc mẹ phải tương đương hoặc cao hơn Chương trình bảo hiểm của con. Đối tượng trẻ em dưới 4 tuổi, quyền lợi chi phí y tế nội trú và ngoại trú áp dụng theo tỷ lệ đồng chi trả được quy định trong Bảng Quyền lợi bảo hiểm dưới đây: Bảo Việt chi trả 70%, Người được bảo hiểm tự chi trả 30% chi phí y tế

3.3. Những người muốn chủ động dự phòng 1 khoản tài chính đủ lớn để chi trả các chi phí khám chữa bệnh phát sinh tại các bệnh viện tốt nhất mà không phải tự bỏ tiền túi ra chi trả. Giúp họ an tâm điều trị với chất lượng cao nhất.

4. Quyền lợi bảo hiểm sức khỏe Bảo Việt An Gia có gì ưu việt

BẢNG QUYỀN LỢI BẢO HIỂM BẢO VIỆT AN GIA

Đơn vị: Đồng

CHƯƠNG TRÌNH BẢO HIỂM ĐỒNG BẠC VÀNG BẠCH KIM KIM CƯƠNG

A. Quyền lợi chính - Điều trị nội trú do bệnh, tai nạn, biến chứng thai sản

Tổng hạn mức 94.000.000 138.000.000 230.000.000 342.000.000 454.000.000

1. Chi phí nằm viện (không quá 60 ngày/năm)

– Chi phí phòng, giường, suất ăn theo tiêu chuẩn phòng tại bệnh viện;

– Chi phí phòng chăm sóc đặc biệt, điều trị cấp cứu;

– Các chi phí bệnh viện tổng hợp.2.000.000

/ngày

Lên đến

40.000.000

/năm3.000.000

/ngày

Lên đến

60.000.000

/năm5.000.000

/ngày

Lên đến

100.000.000

/năm7.500.000

/ngày

Lên đến

150.000.000

/năm10.000.000

/ngày

Lên đến

200.000.000

/năm

2. Chi phí khám trước khi nhập viện

(Trong vòng 30 ngày trước khi nhập viện)2.000.000

/năm3.000.000

/năm5.000.000

/năm7.500.000

/năm10.000.000

/năm

3. Chi phí tái khám sau khi xuất viện

(Trong vòng 30 ngày sau khi xuất viện)2.000.000

/năm3.000.000

/năm5.000.000

/năm7.500.000

/năm10.000.000

/năm

4. Dịch vụ xe cứu thương, xe cấp cứu bằng đường bộ 5.000.000

/năm5.000.000

/năm10.000.000

/năm10.000.000

/năm10.000.000

/năm

5. Chi phí Phẫu thuật 40.000.000

/năm60.000.000

/năm100.000.000

/năm150.000.000

/năm200.000.000

/năm

6. Phục hồi chức năng 4.000.000

/năm6.000.000

/năm10.000.000

/năm15.000.000

/năm20.000.000

/năm

7. Trợ cấp bệnh viện công

(không quá 60 ngày/năm)80.000

/ngày120.000

/ngày200.000

/ngày.300.000

/ngày400.000

/ngày.

8. Trợ cấp mai táng phí trong trường hợp tử vong tại bệnh viện 1.000.000/vụ 1.000.000/vụ 1.000.000/vụ 1.000.000/vụ 1.000.000/vụ

B. Quyền lợi bảo hiểm bổ sung

1. Điều trị ngoại trú do bệnh, tai nạn, biến chứng thai sản

Tổng hạn mức 6.000.000

/năm7.000.000

/năm8.000.000

/năm10.000.000

/năm15.000.000

/năm

– Giới hạn/lần khám

(không quá 10 lần/năm)1.200.000

/lần1.400.000

/lần.1.600.000

/lần2.000.000

/lần.3.000.000

/lần

– Điều trị vật lý trị liệu

(Không quá 60 ngày/năm)60.000

/ngày70.000

/ngày80.000

/ngày100.000

/ngày150.000

/ngày

2. Bảo hiểm tai nạn cá nhân Lựa chọn tham gia

Từ 20 tr

đến 1 tỷLựa chọn tham gia

Từ 20 tr

đến 1 tỷLựa chọn tham gia

Từ 20 tr

đến 1 tỷLựa chọn tham gia

Từ 20 tr

đến 1 tỷLựa chọn tham gia

Từ 20 tr

đến 1 tỷ

3. Sinh mạng cá nhân Lựa chọn tham gia

Từ 20 tr

đến 200 trLựa chọn tham gia

Từ 20 tr

đến 300 trLựa chọn tham gia

Từ 20 tr

đến 500 trLựa chọn tham gia

Từ 20 tr

đến 700 trLựa chọn tham gia

Từ 20 tr

đến 1 tỷ

4. Bảo hiểm Nha khoa:

– Khám và chuẩn đoán bệnh về răng

– Lấy cao răng

– Trám răng bằng các vật liệu thông thường

– Nhổ răng bệnh lý

– Lấy tủy răng (sâu dưới nướu)

– Phẫu thuật cắt chóp răng

– Chữa nướu răng

– Điều trị viêm nướu, viêm nha chu2.000.000

/năm

Giới hạn

1.000.000

/lần khám2.000.000

/năm

Giới hạn

1.000.000

/lần khám5.000.000

/năm

Giới hạn

2.500.000

/lần khám10.000.000

/năm

Giới hạn

5.000.000

/lần khám15.000.000

/năm

Giới hạn

7.500.000

/lần khám

5. Bảo hiểm thai sản Không 21.000.000

/năm21.000.000

/năm21.000.000

/năm31.500.000

/năm

Sản phẩm Bảo hiểm sức khỏe Bảo Việt An Gia được thiết kế theo 5 chương trình: Đồng, Bạc, Vàng, Bạch Kim, Kim Cương. Các chương trình có phạm vi quyền lợi là như nhau. Hạn mức chi trả của từng chương trình tăng dần tương ứng với mức phí đóng. Thấp nhất là chương trình Đồng và cao nhất là chương trình Kim Cương.

Quyền lợi của Sản phẩm Bảo hiểm sức khỏe Bảo Việt An Gia được chia thành 2 Nhóm quyền lợi để bạn có thể lựa chọn:

A. NHÓM QUYỀN LỢI BẢO HIỂM CHÍNH (Bao gồm 8 quyền lợi bảo vệ cơ bản áp dụng trong trường hợp điều trị nội trú do ốm bệnh hoặc tai nạn. Đây là Nhóm quyền lợi bắt buộc tham gia)

B. NHÓM QUYỀN LỢI BẢO HIỂM BỔ SUNG (Nhóm 5 quyền lợi bổ trợ nâng cao, bạn cân nhắc mua thêm để gia tăng phạm vi bảo vệ theo nhu cầu thực tế. Có thể lựa chọn mua thêm không tùy ý)

Thông tin chi tiết từng quyền lợi bảo hiểm, kèm hạn mức chi trả tương ứng để tổng hợp trong bảng quyền lợi bảo hiểm sức khỏe Bảo Việt An Gia dưới đây để các bạn tiện tham khảo và so sánh

4.1. Quyền lợi chính của Bảo hiểm sức khỏe Bảo Việt An Gia

✓ Quyền lợi thanh toán chi phí nằm viện nội trú: Bảo hiểm Bảo Việt sẽ thanh toán các chi phí điều trị, tiền giường và tiền phòng, tiền ăn theo tiêu chuẩn điều trị nội trú (nếu có), chi phí xét nghiệm, các phương pháp chuẩn đoán hình ảnh như: chụp Xquang, MRI, CT, PET, siêu âm, nội soi, thuốc điều trị, truyền máu, ô xy, huyết thanh, quần áo bệnh viện và các chi phí y tế liên quan khác.

Đối với chương trình Đồng: Hạn mức chi trả 2.000.000đ/ngày, tối đa 40.000.000đ/năm, số ngày nằm viện tối đa được chi trả lên tới 60 ngày/năm

Đối với chương trình Kim Cương: Hạn mức chi trả tới 10.000.000đ/ngày, tối đa 200.000.000đ/năm, số ngày nằm viện tối đa được chi trả lên tới 60 ngày/năm.

✓ Quyền lợi thanh toán chi phí khám và điều trị trong vòng 30 ngày trước khi nhập viện: Bảo Việt sẽ chi trả các khoản chi phí thăm khám, điều trị trong vòng 30 ngày trước khi bác sỹ có chỉ định nhập viện (nếu có), chi trả lên tới: 2.000.000đ/năm (gói Đồng) và 10.000.000đ/năm (gói Kim Cương)

✓ Quyền lợi thanh toán chi phí tái khám và điều trị bổ sung trong vòng 30 ngày sau khi xuất viện: Bảo Việt sẽ chi trả các khoản chi phí thăm khám, điều trị tái khám trong vòng 30 ngày sau khi bác sỹ có chỉ định xuất viện về nhà (nếu có), chi trả lên tới: 2.000.000đ/năm (gói Đồng) và 10.000.000đ/năm (gói Kim Cương)

✓ Quyền lợi chi trả chi phí dịch vụ xe cứu thương, xe cấp cứu bằng đường bộ phát sinh trong quá trình điều trị và do bác sỹ chỉ định. Bảo Việt chi trả chi phí phát sinh thực tế lên tới: 5.000.000đ (gói Đồng, Bạc) và 10.000.000đ (gói Vàng, Bạch Kim, Kim Cương)

✓ Quyền lợi chi trả chi phí phẫu thuật và các khoản chi phí khác liên quan, gồm: chi phí hội chẩn, gây mê, hồi sức, chi phí tiến hành phẫu thuật bao gồm cả hoạt động cấy ghép nội tạng. Không thanh toán chi phí mua bán nội tạng hoặc chi phí hiến tạng. Hạn mức chi trả tối đa là: 40.000.000đ (gói Đồng) và 200.000.000đ (gói Kim Cương)

✓ Quyền lợi thanh toán các chi phí phục hồi chức năng: Trường hợp bạn có chỉ định sử dụng các phương pháp phục hồi chức năng để hỗ trợ phục hồi khả năng hoạt động của các bộ phận, cơ quan sau bị tổn hại hoặc suy giảm chức năng. Bảo Việt sẽ chi trả các chi phí cho việc phục hồi chức năng sau điều trị, giúp bạn an tâm bình phục. Hạn mức chi trả lên tới 4.000.000đ (gói Đồng) và 20.000.000đ (gói Kim Cương)

✓ Quyền lợi trợ cấp điều trị nội trú tại bệnh viện công lâp: Nếu bạn điều trị nội trú tại các bệnh viện công (bệnh viện nhà nước), bạn được chi trả 1 khoản trợ cấp cố định cho mỗi ngày nằm viện, chi trả cho tối đa 60 ngày nằm viện. Số tiền trợ cấp mỗi ngày là: 80.000đ/ngày (gói Đồng), 400.000đ/ngày (gói Kim Cương). Các khoản phát sinh khác trong quá trình điều trị được thanh toán riêng, khoản trợ cấp được chi trả riêng, không bị tính gộp vào các khoản chi phí khác.

✓ Quyền lợi hỗ trợ chi phí mai táng nếu tử vong tại bệnh viện: Nếu người được bảo hiểm bị tử vong trong quá trình điều trị nội trú tại bệnh viện, Bảo Việt chi trả khoản tiền hỗ trợ mai táng phí cho người nhà của Người được bảo hiểm. Số tiền hỗ trợ là: 500.000đ/người (áp dụng chung cho tất cả các chương trình)

4.2. Quyền lợi bổ sung của Bảo hiểm sức khỏe Bảo Việt An Gia

(Lựa chọn tham gia thêm để mở rộng phạm vi bảo vệ sức khỏe)

4.2.a. Quyền lợi điều trị ngoại trú do ốm bệnh, tai nạn

Thanh toán các khoản chi phí phát sinh điều trị ngoại trú do ốm bệnh, tai nạn, bao gồm cả biến chứng thai sản như: Chi phí khám, xét nghiệm, chuẩn đoán hình ảnh, thủ thuật thăm dò, vật tư y tế tiêu hao thông thường theo chỉ định của bác sỹ. Chi phí mua thuốc theo kê đơn của bác sỹ. Chi phí phẫu thuật ngoại trú, nội soi chuẩn đoán như định nghĩa trong quy tắc. Chi phí vật lý trị liệu, trị liệu học bức xạ, liệu pháp ánh sáng do bác sỹ chỉ định…

Hạn mức chi trả cho quyền lợi bảo hiểm ngoại trú tùy theo chương trình là: 1.200.000đ/1 lần khám -> 3.000.000đ/1 lần khám; 6.000.000đ – 15.000.000đ/1 năm; 50.000đ – 150.000đ/ngày (Hỗ trợ vật lý trị liệu)

4.2.b. Quyền lợi Bảo hiểm tai nạn cá nhân

Trường hợp người được bảo hiểm bị chết hoặc thương tật toàn bộ vĩnh viễn do tai nạn, Bảo Việt chi trả toàn bộ số tiền theo hạn mức của Quyền lợi này. Hạn mức bảo hiểm tai nạn có thể lựa chọn tham gia từ 100.000.000đ đến 1 tỷ đồng. Mua mức nào Bảo Việt chi trả theo mức ấy

Trường hợp người được bảo hiểm bị thương tật bộ phận vĩnh viễn do tai nạn, Bảo Việt chi trả số tiền bồi thường theo bảng tỷ lệ trả tiền thương tật đính kèm theo bộ quy tắc hợp đồng. Danh sách chi trả được liệt kê tới 93 kiểu loại thương tật bộ phận vĩnh viễn khác nhau.

Trường hợp người được bảo hiểm gặp thương tật bộ phận vĩnh viễn do tai nạn, đã được Bảo Việt chi trả theo bảng tỷ lệ. Trong vòng 1 năm, nếu người được bảo hiểm tử vong do hậu quả của chính tai nạn đó, Bảo Việt chi trả số tiền chênh lệch giữa số tiền bảo hiểm theo hợp đồng và số tiền đã chi trả trước đó

Ví dụ: Anh A lựa chọn mua bảo hiểm tai nạn Hạn mức bồi thường là 500.000.000đ. Anh A bị thương tật ở một bộ phận nào đó và đã được Bảo Việt chi trả theo bảng tỷ lệ trả tiền bảo hiểm với số tiền là 50.000.000đ. Trong vòng 1 năm sau đó, anh A bị tử vong do di chứng của chính vụ tai nạn đó. Khi đó, anh A được Bảo Việt chi trả số tiền chênh lệch giữa Hạn mức 500.000.000đ và số tiền đã nhận (50 triệu đồng) = 450.000.000đ.

4.2.c. Quyền lợi Bảo hiểm sinh mạng cá nhân

Trường hợp Người được bảo hiểm bị chết hoặc tàn tật toàn bộ vĩnh viễn do ốm bệnh hoặc các nguyên nhân khác không phải tai nạn. Bảo Việt sẽ chi trả số tiền bồi thường theo hạn mức bảo hiểm mà người đó tham gia. Người được bảo hiểm có thể lựa chọn hạn mức tham gia từ 100trđ đến 1 tỷ đồng. Tham gia mức nào Bảo Việt bồi thường theo mức ấy.

4.2.d. Quyền lợi Bảo hiểm nha khoa

Bảo Việt thanh toán cho người được bảo hiểm tham gia quyền lợi bảo hiểm nha khoa các khoản chi phí chăm sóc và điều trị răng bệnh lý bao gồm:

- Khám và chuẩn đoán bệnh

- Lấy cao răng

- Trám răng bằng các chất liệu thông thường

- Nhổ răng bệnh lý

- Lấy u vôi răng (lấy vôi răng sâu dưới nướu)

- Phẫu thuật cắt chóp răng

- Chữa tủy răng, điều trị viêm nướu, viêm nha chu…

Hạn mức chi trả về nha khoa là:

- 2.000.000đ/năm; 1.000.000đ/1 lần (chương trình Đồng)

- 15.000.000đ/năm; 5.000.000đ/1 lần (chương trình Kim Cương)

4.2.e. Quyền lợi bảo hiểm thai sản

✓ Sinh thường: Bảo Việt chi trả các chi phí y tế phát sinh cho việc sinh thường, bao gồm và không giới hạn trọng các chi phí: đỡ đẻ, viện phí tổng hợp, bác sỹ chuyên khoa, chăm sóc mẹ trước và sau sinh tại bệnh viện, chi phí may thẩm mỹ đường rạch….

✓ Bảo hiểm biến chứng thai sản hoặc sinh khó: Trong trường hợp phát sinh chi phí điều trị biến chứng thai sản hoặc sinh khó, Bảo Việt sẽ chi trả các chi phí y tế phát sinh trong quá trình mang thai, hoặc trong quá trình sinh nở cần đến các thủ thuật sản khoa; Chi phí chăm sóc mẹ trước và sau sinh tại bệnh viện;

Biến chứng thai sản và sinh khó bao gồm và không giới hạn trong các trường hợp sau:

- Sảy thai hoặc thai nhi chết trong tử cung

- Mang thai trứng nước

- Thai ngoài tử cung

- Băng huyết sau khi sinh

- sót nhau thai trong tử cung sau khi sinh

- Phá thai do điều trị bao gồm các trường phá thai do bệnh lý di truyền/dị tật bẩm sinh của thai nhi hoặc phá thai để bảo vệ tính mạng của người mẹ

- dọa sinh non, sinh khó

- biến chứng của các nguyên nhân trên

✓ Sinh mổ: Thủ thuật sinh mổ chỉ được bảo hiểm nếu do bác sĩ chỉ định là cần thiết cho ca sinh đó, không bao gồm việc sinh mổ theo yêu cầu (hoặc phải mổ lại do việc yêu cầu mổ trước đó)

Hạn mức chi trả cho quyền lợi thai sản bao gồm 2 gói: 21.000.000đ (gói Bạch Kim) và 31.500.000đ (gói Kim Cương)

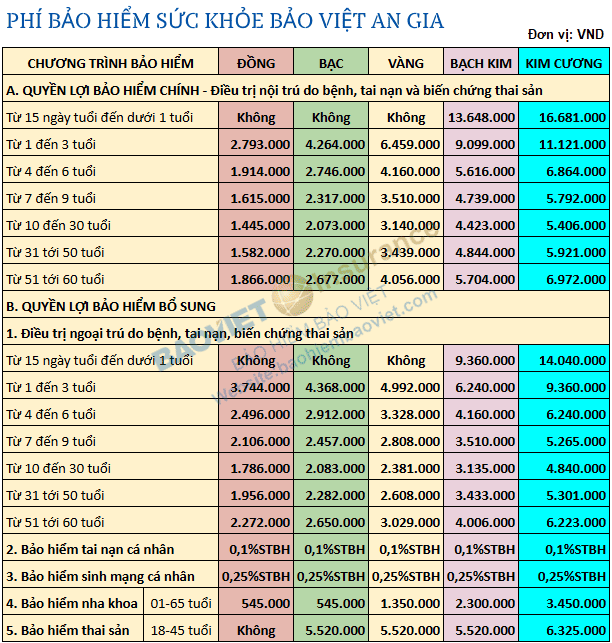

5. Biểu phí bảo hiểm sức khỏe Bảo Việt An Gia

Trên đây là bảng phí tổng hợp của đầy đủ 5 chương trình bảo hiểm sức khỏe Bảo Việt An Gia. Trong quá trình tư vấn, chuyên viên Bảo Việt sẽ tính phí giúp bạn đồng thời đề xuất chương trình và quyền lợi tham gia phù hợp nhất với nhu cầu của bạn.

Với chương trình Đồng: Phí tham gia Quyền lợi chính chỉ từ 1.445.000đ/người/năm; Tương đương 4.000đ/ngày; Tổng mức chi trả hàng năm lên tới: 93.800.000đ/người/năm

Với chương trình Bạc: Phí tham gia Quyền lợi chính chỉ từ 2.073.000đ/người/năm; Tương đương 5.700đ/ngày; Tổng mức chi trả hàng năm lên tới: 137.600.000đ/người/năm

Với chương trình Vàng: Phí tham gia Quyền lợi chính chỉ từ 3.140.000đ/người/năm; Tương đương 8.600đ/ngày; Tổng mức chi trả hàng năm lên tới: 230.000.000đ/người/năm

Với chương trình Bạch Kim: Phí tham gia Quyền lợi chính chỉ từ 4.423.000đ/người/năm; Tương đương 12.000đ/ngày; Tổng mức chi trả hàng năm lên tới: 342.000.000đ/người/năm

Với chương trình Kim Cương: Phí tham gia Quyền lợi chính chỉ từ 5.406.000đ/người/năm; Tương đương 14.800đ/ngày; Tổng mức chi trả hàng năm lên tới: 454.000.000đ/người/năm

6. Thủ tục tham gia bảo hiểm sức khỏe Bảo Việt An Gia

Khách hàng đồng ý tham gia bảo hiểm xin thực hiện các bước sau:

Bước 1: Quý khách hàng tải về: ⇩Giấy yêu cầu tham gia bảo hiểm sức khỏe toàn diện

Bước 2: Điền các thông tin đầy đủ vào giấy yêu cầu, ký, ghi rõ họ tên của Người yêu cầu bảo hiểm

Bước 3: Chụp ảnh hoặc Scan giấy yêu cầu + Chứng minh thư (nếu trên 18 tuổi) hoặc Giấy khai sinh (nếu dưới 18 tuổi) và gửi vào hòm thư: lienhe@baohiembaoviet.com

Bước 4: Nhân viên Bảo Việt sẽ dựa vào thông tin trong giấy yêu cầu của khách hàng để làm thủ tục cấp ⇩Giấy chứng nhận bảo hiểm sức khỏe và chuyển giấy chứng nhận đến địa điểm của khách hàng. Khách hàng có thể đóng phí bảo hiểm bằng chuyển khoản vào Tài khoản của Bảo Việt hoặc đóng tiền trực tiếp cho nhân viên Bảo Việt khi nhận chứng nhận bảo hiểm.

Bước 5: Sau khi cấp giấy chứng nhận – trong vòng 15 ngày – Bảo Việt sẽ làm thẻ bảo lãnh viện phí và chuyển cho khách hàng.

7. THỦ TỤC YÊU CẦU BỒI THƯỜNG

7.1. Trường hợp sử dụng dịch vụ bảo lãnh của Bảo Việt

![]() Danh sách các bệnh viện bảo lãnh viện phí của Bảo Việt

Danh sách các bệnh viện bảo lãnh viện phí của Bảo Việt

Khách hàng khám và điều trị tại các bệnh viện, phòng khám thuộc hệ thống liên kết bảo lãnh của Bảo Việt sẽ được sử dụng dịch vụ bảo lãnh trực tiếp. Tức là, bạn không mất công thu thập chứng từ nộp về Bảo Việt, bạn không cần ứng trước tiền thanh toán chi phí khám và điều trị cho bệnh viện. Bảo hiểm Bảo Việt sẽ trực tiếp thu thập chứng từ và trực tiếp thanh toán viện phí cho bạn.

Quy trình bảo lãnh viện phí tại bệnh viện, phòng khám liên kết

Bước 1: Xuất trình căn cước công dân và thẻ bảo lãnh

Bước 2: Tiến hành khám chữa bệnh

Bước 3: Ký giấy bảo lãnh, nhận lại tiền đặt cọc (nếu có), thanh toán các khoản chi phí không được chi trả (hoặc nằm ngoài bảo lãnh)

Lưu ý: thẻ bảo lãnh của Bảo Việt được sử dụng độc lập với bảo hiểm y tế. Do vậy, nếu khách hàng có thêm bảo hiểm y tế thì có thể sử dụng song song cả 2 loại thẻ để phát huy tối đa hiệu quả sử dụng bảo hiểm.

7.2. Trường hợp không sử dụng dịch vụ bảo lãnh của Bảo Việt

Trường hợp khách hàng không khám tại các cơ sở y tế liên kết với Bảo Việt, khách hàng không được sử dụng dịch vụ Bảo lãnh trực tiếp. Lúc này, Người được bảo hiểm cần thanh toán trước chi phí khám và điều trị, Bảo Việt sẽ thanh toán lại các khoản chi phí thuộc nội dung bảo hiểm sau cho Người được bảo hiểm.

Quy trình bồi thường như sau:

Bước 1: Khám, điều trị theo chỉ định của Bác sỹ

Bước 2: Thanh toán các chi phí cho bệnh viện. Lấy đầy đủ các chứng từ y tế, hóa đơn

Bước 3: Gửi hồ sơ tới Bảo Việt (trong vòng 30 ngày kể từ ngày kết thúc điều trị hoặc tử vong)

Bước 4: Bảo Việt chấp nhận hồ sơ yêu cầu bồi thường

Bước 5: Bảo Việt thông báo về tình trạng hồ sơ yêu cầu bồi thường (3 ngày sau khi nhận đủ hồ sơ)

Bước 6: Bảo Việt giải quyết chi trả bảo hiểm (bằng tiền mặt tại văn phòng Bảo Việt hoặc chuyển khoản vào tài khoản của Người được bảo hiểm)

8. Một số lưu ý đối với Bảo hiểm sức khỏe Bảo Việt An Gia

8.1. Quy định về thời gian chờ

8.2. Quy định về hiệu lực bảo hiểm

- ⌚30 ngày đối với trường hợp ốm đau, bệnh tật (bao gồm cả thời gian phát bệnh cho đến khi kết thúc đợt điều trị/tính theo thời điểm có bệnh, không tính theo thời điểm điều trị).

- ⌚90 ngày đối với biến chứng thai sản như định nghĩa kể từ ngày tham gia bảo hiểm.

- ⌚01 năm đối với bệnh có sẵn và các bệnh được liệt kê tại Điểm loại trừ chung số 36 của Quy tắc bảo hiểm này.

- ⌚01 năm đối với bệnh đặc biệt theo định nghĩa.

- ⌚06 tháng đối với trẻ em đến 6 tuổi : bệnh viên phế quản, tiểu phế quản, viêm phổi các loại

BÀI VIẾT LIÊN QUAN