Cuộc sống luôn tồn tại những rủi ro, áp lực công việc ngày càng nhiều song song đó là một môi trường ngày càng ô nhiệm khiến tỉ lệ mắc bệnh tật càng cao. Chính vì thế chúng ta cần có lối sống lành mạnh và hơn hết là sử dụng bảo hiểm sức khỏe giúp phòng tránh rủi ro một cách tốt nhất. Sau đây sẽ là 5 gói bảo hiểm sức khỏe của bảo việt tốt bạn nên dùng.

Mục lục bài viết

1. Bảo hiểm sức khỏe Bảo Việt An Gia

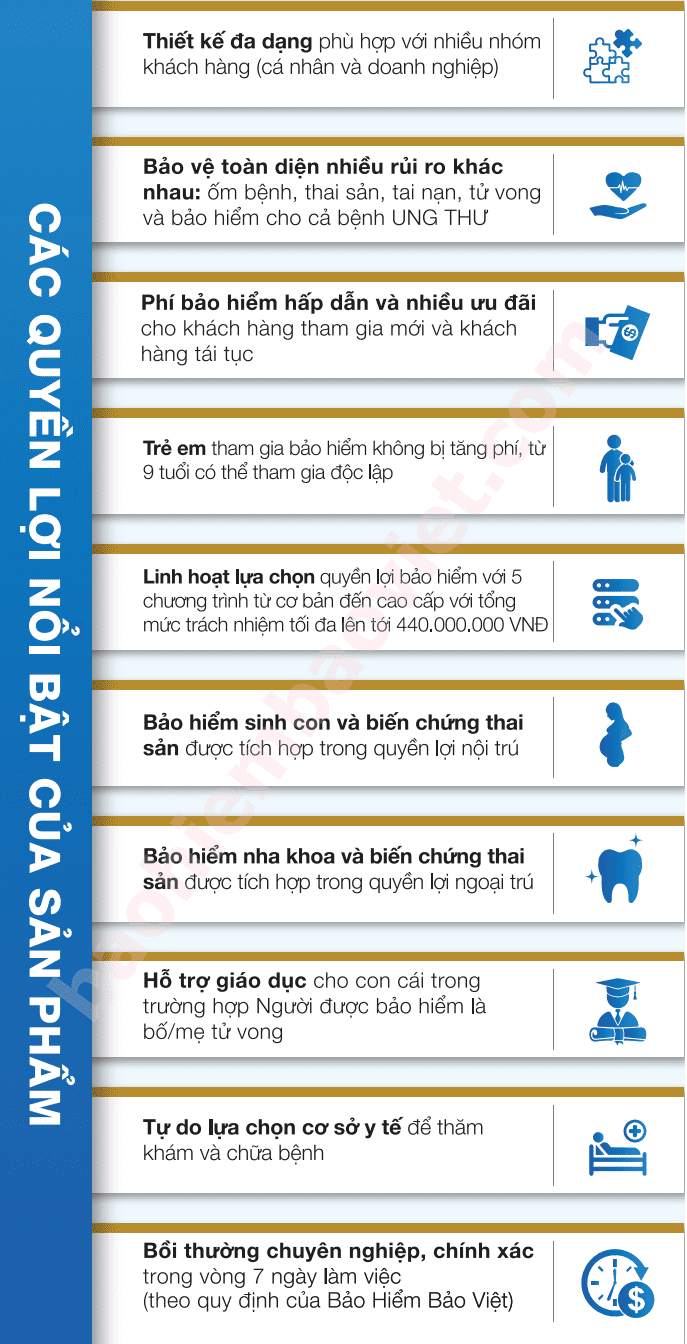

Với nhiều ưu điểm vượt trội bảo hiểm sức khỏe bảo việt an gia được đánh giá cao về tính linh động của sản phẩm và phù hợp với người dùng.

+ Quyền lợi bảo hiểm cơ bản lên đến 454 triệu đồng/người/năm

+ Không mất nhiều thời gian thu thập hồ sơ yêu cầu bồi thường và không phải thanh toán viện phí

+ Bồi thường nhanh, chính xác trong vòng 15 ngày làm việc

+ Dịch vụ bảo lãnh viện phí ưu việt 24/7 tại gần 90 bệnh viện chất lượng cao trên cả nước

+ Giảm phí 15% cho khách hàng mới

Bảo Việt An Gia là chương trình bảo hiểm sức khỏe toàn diện phù hợp cho mọi đối tượng khách hàng. Các đối tượng khách hàng khác nhau từ người thu thập thấp, thu nhập trung bình đến thu nhập cao đều phù hợp để tham gia. Do sản phẩm được thiết kế theo 5 chương trình từ thấp đến cao có mức phí chỉ từ 1.400.000đ trở lên. Dù bạn thuộc đối tương nào, có trong bất kỳ hoàn cảnh nào bạn cũng có thể tham gia bảo hiểm sức khỏe bảo việt an gia. Chính vì những ưu điểm nổi bật trên mà Bảo hiểm sức khỏe Bảo Việt An gia là chương trình bảo hiểm sức khỏe thông dụng nhất hiện nay cho mọi cá nhân và gia đình trên toàn lãnh thổ Việt Nam

Mách bạn: Bảo hiểm sức khỏe toàn diện phù hợp nhất với các cá nhân sinh sống tại các trung tâm thành phố, có mức thu nhập trung bình trở lên. Đối với trẻ em hoặc người lớn có sức khỏe không tốt, nên tham gia đầy đủ cả Quyền lợi nội trú và Ngoại trú để bảo vệ sức khỏe tốt nhất

1.1. Quyền lợi gói bảo hiểm sức khỏe Bảo Việt An Gia

Hạn mức chi trả của các quyền lợi bảo hiểm được quy định theo từng chương trình bảo hiểm, theo Bảng quyền lợi bảo hiểm dưới đây:

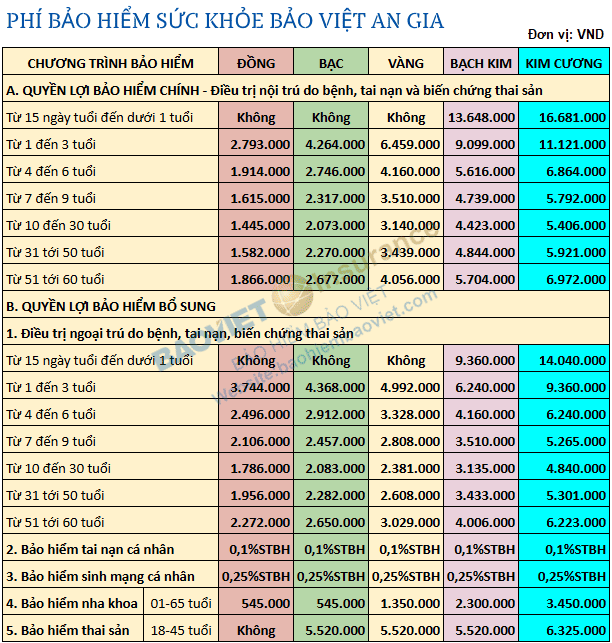

BẢNG QUYỀN LỢI BẢO HIỂM BẢO VIỆT AN GIA

Đơn vị: Đồng

CHƯƠNG TRÌNH BẢO HIỂM ĐỒNG BẠC VÀNG BẠCH KIM KIM CƯƠNG

A. Quyền lợi chính - Điều trị nội trú do bệnh, tai nạn, biến chứng thai sản

Tổng hạn mức 94.000.000 138.000.000 230.000.000 342.000.000 454.000.000

1. Chi phí nằm viện (không quá 60 ngày/năm)

– Chi phí phòng, giường, suất ăn theo tiêu chuẩn phòng tại bệnh viện;

– Chi phí phòng chăm sóc đặc biệt, điều trị cấp cứu;

– Các chi phí bệnh viện tổng hợp.2.000.000

/ngày

Lên đến

40.000.000

/năm3.000.000

/ngày

Lên đến

60.000.000

/năm5.000.000

/ngày

Lên đến

100.000.000

/năm7.500.000

/ngày

Lên đến

150.000.000

/năm10.000.000

/ngày

Lên đến

200.000.000

/năm

2. Chi phí khám trước khi nhập viện

(Trong vòng 30 ngày trước khi nhập viện)2.000.000

/năm3.000.000

/năm5.000.000

/năm7.500.000

/năm10.000.000

/năm

3. Chi phí tái khám sau khi xuất viện

(Trong vòng 30 ngày sau khi xuất viện)2.000.000

/năm3.000.000

/năm5.000.000

/năm7.500.000

/năm10.000.000

/năm

4. Dịch vụ xe cứu thương, xe cấp cứu bằng đường bộ 5.000.000

/năm5.000.000

/năm10.000.000

/năm10.000.000

/năm10.000.000

/năm

5. Chi phí Phẫu thuật 40.000.000

/năm60.000.000

/năm100.000.000

/năm150.000.000

/năm200.000.000

/năm

6. Phục hồi chức năng 4.000.000

/năm6.000.000

/năm10.000.000

/năm15.000.000

/năm20.000.000

/năm

7. Trợ cấp bệnh viện công

(không quá 60 ngày/năm)80.000

/ngày120.000

/ngày200.000

/ngày.300.000

/ngày400.000

/ngày.

8. Trợ cấp mai táng phí trong trường hợp tử vong tại bệnh viện 1.000.000/vụ 1.000.000/vụ 1.000.000/vụ 1.000.000/vụ 1.000.000/vụ

B. Quyền lợi bảo hiểm bổ sung

1. Điều trị ngoại trú do bệnh, tai nạn, biến chứng thai sản

Tổng hạn mức 6.000.000

/năm7.000.000

/năm8.000.000

/năm10.000.000

/năm15.000.000

/năm

– Giới hạn/lần khám

(không quá 10 lần/năm)1.200.000

/lần1.400.000

/lần.1.600.000

/lần2.000.000

/lần.3.000.000

/lần

– Điều trị vật lý trị liệu

(Không quá 60 ngày/năm)60.000

/ngày70.000

/ngày80.000

/ngày100.000

/ngày150.000

/ngày

2. Bảo hiểm tai nạn cá nhân Lựa chọn tham gia

Từ 20 tr

đến 1 tỷLựa chọn tham gia

Từ 20 tr

đến 1 tỷLựa chọn tham gia

Từ 20 tr

đến 1 tỷLựa chọn tham gia

Từ 20 tr

đến 1 tỷLựa chọn tham gia

Từ 20 tr

đến 1 tỷ

3. Sinh mạng cá nhân Lựa chọn tham gia

Từ 20 tr

đến 200 trLựa chọn tham gia

Từ 20 tr

đến 300 trLựa chọn tham gia

Từ 20 tr

đến 500 trLựa chọn tham gia

Từ 20 tr

đến 700 trLựa chọn tham gia

Từ 20 tr

đến 1 tỷ

4. Bảo hiểm Nha khoa:

– Khám và chuẩn đoán bệnh về răng

– Lấy cao răng

– Trám răng bằng các vật liệu thông thường

– Nhổ răng bệnh lý

– Lấy tủy răng (sâu dưới nướu)

– Phẫu thuật cắt chóp răng

– Chữa nướu răng

– Điều trị viêm nướu, viêm nha chu2.000.000

/năm

Giới hạn

1.000.000

/lần khám2.000.000

/năm

Giới hạn

1.000.000

/lần khám5.000.000

/năm

Giới hạn

2.500.000

/lần khám10.000.000

/năm

Giới hạn

5.000.000

/lần khám15.000.000

/năm

Giới hạn

7.500.000

/lần khám

5. Bảo hiểm thai sản Không 21.000.000

/năm21.000.000

/năm21.000.000

/năm31.500.000

/năm

Bảo hiểm sức khỏe Bảo Việt An Gia bảo vệ cho các rủi ro phổ biến về sức khỏe do nguyên nhân ốm bệnh hoặc tai nạn. Các loại chi phí phát sinh thuộc phạm vi chi trả bao gồm toàn bộ các khoản chi trả thực tế tại Bệnh viện, Phòng khám. Các khoản phí này do bác sỹ chỉ định và cần thiết cho việc thăm khám và điều trị.

Các chi phí phát sinh cụ thể được bảo hiểm theo chương trình bảo hiểm sức khỏe Bảo Việt An Gia gồm:

A. Quyền lợi chính – Điều trị nội trú (có chỉ định nhập viện của Bác sỹ chuyên khoa)

1/ Chi phí nằm viện: Chi phí tiền giường, tiền phòng (bao gồm cả tiền phòng điều trị tích cực ICU), các chi phí bệnh viện tổng hợp cần thiết phát sinh trong thời gian nằm viện

2/ Các chi phí khám và điều trị trước khi nhập viện: Các chi phí khám và điều trị ngoại trú phát sinh trong vòng 30 ngày trước khi bác sỹ chỉ định nhập viện

3/ Các chi phí tái khám và điều trị sau khi xuất viện: Các chi phí tái khám và điều trị ngoại trú phát sinh trong vòng 30 ngày sau khi xuất viện

4/ Chi phí vận chuyển y tế cấp cứu: Các chi phí vận chuyển y tế cấp cứu bằng xe cứu thương đi đường bộ để di chuyển đến các cơ sở y tế cần thiết cho việc điều trị theo chỉ định của bác sỹ

5/ Chi phí phẫu thuật: Chi phí để thực hiện phẫu thuật nội trú, bao gồm chi phí hội chẩn nhưng không bao gồm chi phí mua nội nội tạng và chi phí hiến tạng

6/ Chi phí phục hồi chức năng: Phục hồi các chức năng hoạt động của các bộ phận cơ thể bị thương tật do ốm bệnh hoặc tai nạn. Giúp các bộ phận hoạt động bình thường như trước khi gặp rủi ro

7/ Chi phí trợ cấp bệnh viện công: Hỗ trợ trong trường hợp người được bảo hiểm (sau đây viết tắt là: NĐBH) nằm điều trị tại bệnh viện công lập. Số tiền trợ cấp được trả cố định theo từng chương trình bảo hiểm cụ thể

8/ Trợ cấp mai táng: Chi trả tiền hỗ trợ mai táng phí trong trường hợp NĐBH tử vong trong thời gian điều trị tại bệnh viện

B. Quyền lợi điều trị ngoại trú (Khám và điều trị không nhập viện)

Chi trả các chi phí khám và điều trị ngoại trú, bao gồm các chi phí khám, xét nghiệm, chụp chiếu, chuẩn đoán hình ảnh, siêu âm, phẫu thuật ngoại trú và các chi phí tổng hợp liên quan

C. Quyền lợi tai nạn và sinh mạng: Chi trả tiền bồi thường trong trường hợp gặp rủi ro thương tật toàn bộ vĩnh viễn hoặc tử vong do tai nạn hoặc ốm bệnh. Số tiền chi trả bồi thường được áp dụng cố định theo hạn mức tham gia. Số tiền bồi thường lựa chọn trong hạn mức từ 100 triệu đến 1 tỷ đồng

D. Quyền lợi chăm sóc nha khoa: Chi trả tiền chăm sóc khỏe và điều trị nha khoa trong trường hợp bị tai nạn hoặc gặp bệnh lý về răng

E. Quyền lợi bảo hiểm thai sản: Chi trả chi phí điều trị biến chứng thai sản hoặc chi phí sinh em bé. Bao gồm cả đẻ thường và đẻ mổ (trường hợp đẻ mổ theo chỉ định của bác sỹ)

1.2. Mức phí bảo hiểm sức khỏe Bảo Việt An Gia

Phí đóng của Sản phẩm bảo hiểm sức khỏe Bảo Việt An Gia được tính theo nguyên tắc. Tham gia theo chương trình nào đóng phí của chương trình đó và tham gia những quyền lợi nào thì đóng phí của chương trình đó. Quy định đối với bảo hiểm Bảo Việt An Gia là bắt buộc tham gia Quyền lợi chính, các quyền lợi còn lại là quyền lợi bổ sung, tùy thuộc vào nhu cầu của NĐBH mà quyết định tham gia thêm hoặc không

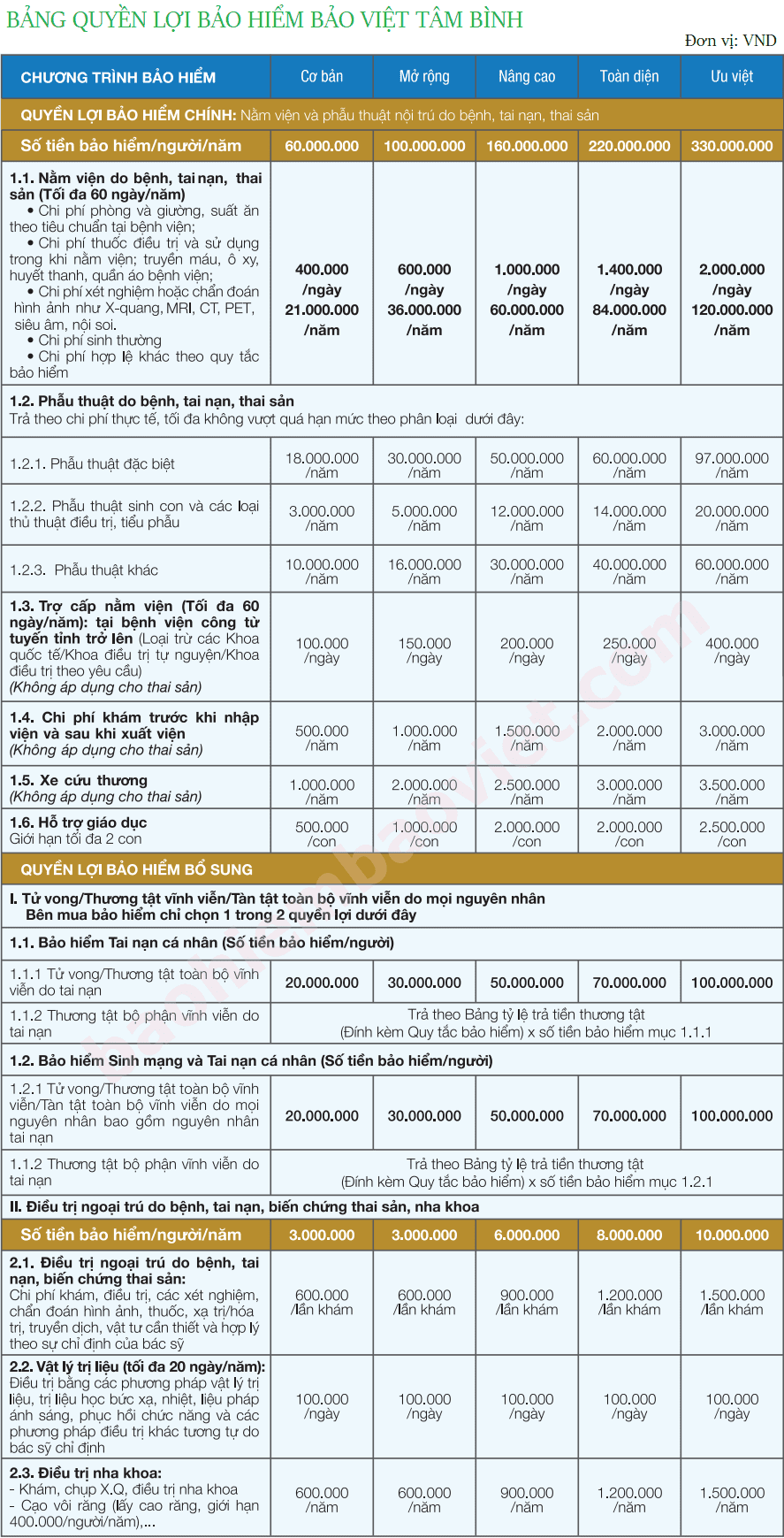

2. Bảo hiểm sức khỏe Bảo Việt Tâm Bình

Bảo hiểm sức khỏe Bảo Việt với tên gọi Bảo Việt Tâm Bình là sản phẩm bảo hiểm chăm sóc sức khỏe ra đời sau sản phẩm Bảo Việt An Gia. Kế thừa những tác dụng, ưu điểm của gói bảo hiểm sức khỏe toàn diện cũ. Bảo Việt đưa thêm cho khách hàng một lựa chọn mới với chi phí tham gia rẻ hơn. Quyền lợi bảo hiểm được bổ sung thêm một số quyền lợi mà sản phẩm Bảo Việt An Gia chưa có. Bao gồm: Bảo hiểm cả trong trường hợp NĐBH mắc bệnh Ung thư và hỗ trợ giáo dục cho con cái của người được bảo hiểm trong trường hợp NĐBH (là bố/mẹ) tử vong.

Mách bạn: Với những quyền lợi nổi bật kể trên, Bảo Việt Tâm Bình là lựa chọn tốt cho những khách hàng có thu nhập trung bình hoặc thấp, có nhu cầu bảo hiểm sức khỏe toàn diện chỉ với một sản phẩm duy nhất. Các khách hàng thuộc nhiều lứa tuổi từ già tới trẻ, từ nam tới nữ, trong hoặc ngoài độ tuổi sinh sản đều có thể lựa chọn sản phẩm này để bảo vệ sức khỏe.

2.1. Quyền lợi bảo hiểm sức khỏe Bảo Việt Tâm Bình

Giải thích về các quyền lợi trong bảng tóm tắt quyền lợi bảo hiểm Bảo Việt Tâm Bình:

A. QUYỀN LỢI BẢO HIỂM CHÍNH

1/ Nằm viện nội trú do ốm bệnh, thai sản, tai nạn

Trường hợp NĐBH phải điều trị nội trú do nguyên nhân ốm bênh, thai sản hoặc tai nạn. Bảo Việt chi trả chi phí điều trị thực tế bao gồm chi phí y tế tổng hợp và thuốc men theo sự chỉ định của bác sỹ chuyên môn. Tỷ lệ chi trả là 100% nhưng tổng số tiền chi trả không vượt quá hạn mức chi trả theo chương trình tham gia.

2/ Phẫu thuật nội trú do ốm bệnh, thai sản, tai nạn

Trường hợp phẫu thuật nội trú do ốm bênh, thai sản, tai nạn. Bảo Việt chi trả chi phí y tế tổng hợp liên quan tới ca phẫu thuật. Bao gồm vật tư, thiết bị y tế, chi phí phòng mổ, chi phí cho bác sỹ thực hiện phẫu thuật, chi phí gây mê, chi phí hội chẩn trước và sau phẫu thuật, chi phí cấy ghép nội tạng, chi phí tái mổ hoặc hồi sức sau mổ. Các chi phí kể trên cũng được chi trả theo chi phí thực tế và không vượt quá hạn mức của chương tình.

3/ Trợ cấp nằm viện: Bảo Việt trả tiền trợ cấp cho mỗi ngày nằm viện công từ tuyến tỉnh trở lên (không bao gồm các khoa điều trị tự nguyện, khoa quốc tế, điều trị theo yêu cầu). Số tiền trợ cấp mỗi ngày áp dụng theo chương trình tham gia và không áp dụng cho trường hợp nằm viện do thai sản.

4/ Chi phí khám trước khi nhập viện và tái khám sau khi xuất viện

Đối với các khoản chi phí khám bệnh ngoại trú trước khi nhập viện. Bảo Việt chi trả các khoản chi phí y tế liên quan và là cơ sở để bác sỹ đưa ra chỉ định nhập viện đối với người được bảo hiểm. Các khoản chi phí y tế trước khi nhập viện áp dụng cho ngày gần ngày nhập viện nhất, trong vòng 30 ngày trước khi nhập viện. Sau khi ra viện, Bảo Việt cũng chi trả chi phí y tế cho ngày tái khám gần nhất trong vòng 30 ngày kể từ ngày xuất viện với điều kiện các khoản chi phí tái khám là cần thiết và liên quan trực tiếp tới đợt điều trị nội trú. Số tiền chi trả sẽ không vượt quá hạn mức theo chương trình và không áp dụng đối với thai sản

5/ Chi phí xe cứu thương: Bảo Việt chi trả chi phí thuê xe cứu thương chuyên dụng (loại trừ vận chuyển bằng đường không) trong trường hợp NĐBH gặp vấn đề nghiêm trọng về sức khỏe, để vận chuyển từ nơi xảy ra sự cố hoặc từ một cơ sở y tế không đủ điều kiện phù hợp để tiếp tục điều trị cho NĐBH. Việc chuyển viện điều trị cần có sự chỉ định của bác sỹ từ cơ sở điều trị ban đầu và quyền lợi chi phí xe cứu thương không áp dụng cho thai sản.

6/ Hỗ trợ giáo dục: Trong trường hợp NĐBH không may bị tử vong do tai nạn khi tham gia các phương tiện giao thông công cộng như xe bus, tàu sắt trên cao…hoặc tử vong do các trường hợp ốm bệnh nghiêm trọng bao gồm: Nhồi máu cơ tim, tai biến mạch máu não (đột quỵ), suy tim, bệnh lupus ban đỏ, bại liệt, suy gan, viêm gan siêu vi, suy phổi, suy đa tạng. NĐBH sẽ được Bảo Việt chi trả tiền hỗ trợ giáo dục (một lần duy nhất) cho tối đa 02 con đang đi học với số tiền quy định theo bảng quyền lợi

B. QUYỀN LỢI BẢO HIỂM BỔ SUNG

Ngoài quyền lợi chính là các quyền lợi cơ bản, mặc định áp dụng khi khách hàng tham gia bảo hiểm Bảo Việt Tâm Bình. Khách hàng cũng có thể lựa chọn tham gia thêm một hoặc nhiều quyền lợi bảo hiểm bổ sung để gia tăng quyền lợi bảo hiểm phù hợp với nhu cầu riêng như:

1/ Tử vong, thương tật vĩnh viễn do tai nạn (không bao gồm ốm bệnh)

- Trường hợp NĐBH vị tử vong hoặc thương tật toàn bộ vĩnh viễn do tai nạn, Bảo Việt chi trả 100% số tiền bảo hiểm quy định trong bảng quyền lợi

- Trường hợp NĐBH bị thương tật bộ phận vĩnh viễn do tai nạn, Bảo Việt chi trả theo bảng tỷ lệ trả tiền thương tật vĩnh viễn của Bảo Việt, quy định tại Phụ lục III thuộc Quy tắc bảo hiểm

2/ Tử vong, thương tật/ tàn tật vĩnh viễn do tai nạn hoặc ốm bệnh:

Quyền lợi này chi trả cho trường hợp NĐBH bị tử vong hoặc thương tật/tàn tật toàn bộ vĩnh viễn do ốm bệnh hoặc tai nạn, Bảo Việt chi trả 100% số tiền bảo hiểm quy định trong bảng quyền lợi bảo hiểm. Trường hợp thương tật bộ phận vĩnh viễn do tai nạn sẽ được chi trả như Quyền lợi 1/.

Riêng trường hợp tử vong, tàn tật toàn bộ vĩnh viễn do bệnh Ung thư sẽ có hiệu lực từ năm thứ 3 tham gia liên tục

3/ Điều trị ngoại trú do bệnh, tai nạn, nha khoa, biến chứng thai sản

Quyền lợi này chi trả các khoản chi phí y tế phát sinh trong trường hợp NĐBH điều trị hoặc phẫu thuật ngoại trú do các nguyên nhân tai nạn, ốm bệnh, nha khoa hoặc điều trị biến chứng thai sản với số tiền bồi thường theo chi phí phát sinh thực tế và không vượt quá hạn mức ghi trong bảng quyền lợi bảo hiểm.

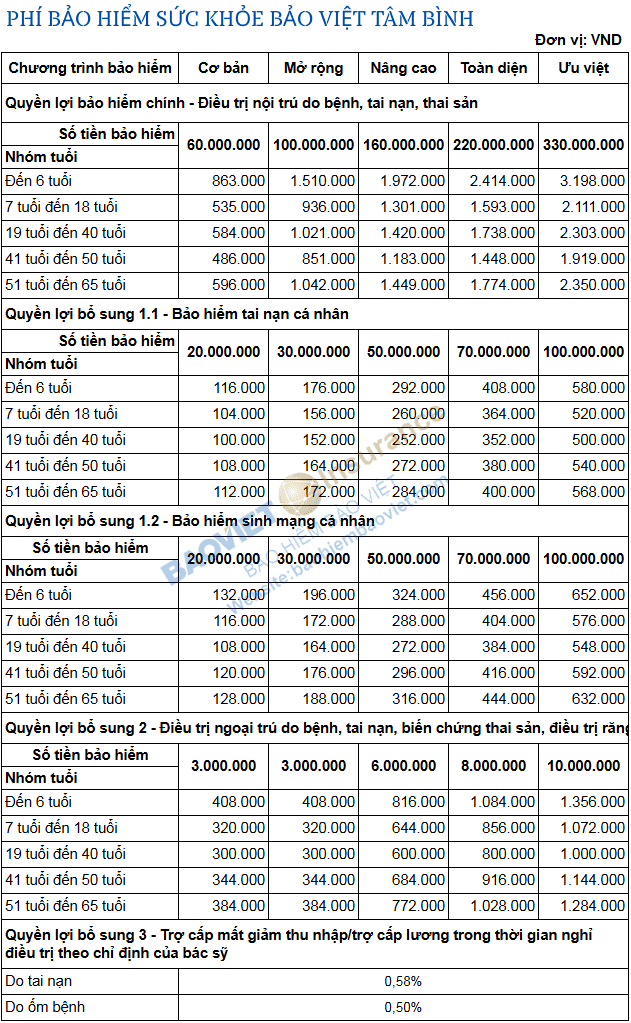

2.2. Mức phí bảo hiểm sức khỏe Bảo Việt Tâm Bình

(Nếu bạn đang xem bằng điện thoại, hãy xoay ngang màn hình để hiển thị tốt nhất)

Minh họa cách tính phí bảo hiểm:

Khách hàng: chị A – 25 tuổi

Quyền lợi bảo hiểm chính: Chương trình Nâng cao – Phí: 1.420.000 VND

Quyền lợi bổ sung:

- Bảo hiểm tai nạn + sinh mạng cá nhân – Phí: 252.000 + 272.000 = 524.000 VND

- Điều trị ngoại trú – Phí: 600.000 VND

-> Tổng phí bảo hiểm: 2.544.000 VND

3. Bảo hiểm sức khỏe Bảo Việt Care

Bảo hiểm sức khỏe bảo việt care đang được khá nhiều khách hàng quan tâm bởi những ưu điểm sau đây nó mang lại:

+ Bảo hiểm chuyên biệt cho nhân viên, cán bộ trong tổ chức doanh nghiệp. Nhận bảo hiểm cho cả người nhà cán bộ công nhân viên trong công ty

+ Không yêu cầu khám sức khỏe trước khi đăng kí

+ Quyền lợi bảo hiểm đa dạng, phù hợp với nhiều mức ngân sách và nhu cầu của cơ quan, tổ chức: điều trị nội trú, ngoại trú do ốm đau bệnh tật, thai sản, quyền lợi bảo hiểm tai nạn cá nhân, bảo hiểm sinh mạng, quyền lợi bảo hiểm nha khoa, quyền lợi bảo hiểm thai sản

+ Tiếp cận với hệ thống các bệnh viện hiện đại và được tự chọn bệnh viện điều trị

+ Dịch vụ bảo lãnh viện phí ưu việt 24/7: gần 90 bệnh viện phân bổ trên toàn hệ thống. Khách hàng không mất thời gian thu thập hồ sơ yêu cầu bồi thường và thanh toán viện phí

+ Bồi thường nhanh, chính xác trong vòng 15 ngày làm việc

+ Đối với các bệnh viện nằm trong hệ thống bảo lãnh viện phí quý khách hàng vào điều trị đối với trường hợp được bảo lãnh Bảo Việt sẽ bảo lãnh viện phí cho khách hàng. Đối với các bệnh viện nằm ngoài phòng khám thì khách hàng sẽ phải gửi giấy tờ về bảo việt – bảo việt sẽ chi trả tiền trong vòng 15 ngày làm việc.

Mách bạn: Bảo Việt Care là sản phẩm bảo hiểm sức khỏe dành riêng cho tổ chức, doanh nghiệp. Giúp doanh nghiệp chăm lo bảo vệ sức khỏe cho người lao động và là nguồn phúc lợi giá trị giữ chân người lao động gắn bó, cống hiến cho doanh nghiệp lâu dài.

A. QUYỀN LỢI VÀ PHÍ BẢO HIỂM CHÍNH

| NỘI DUNG QUYỀN LỢI BẢO HIỂM | Chương trình 1 SỐ TIỀN BẢO HIỂM (STBH) | Chương trình 2 SỐ TIỀN BẢO HIỂM (STBH) | Chương trình 3 SỐ TIỀN BẢO HIỂM (STBH) |

|---|---|---|---|

| A. QUYỀN LỢI BẢO HIỂM CHÍNH | STBH/người/năm | STBH/người/năm | STBH/người/năm |

| I. Bảo hiểm sinh mạng Tử vong, thương tật toàn bộ vĩnh viễn do mọi nguyên nhân (loại trừ nguyên nhân tai nạn và các điểm loại trừ) | 100.000.000 | 200.000.000 | 300.000.000 |

| 1. Tử vong | 100% số tiền bảo hiểm | 100% số tiền bảo hiểm | 100% số tiền bảo hiểm |

| 2. Thương tật toàn bộ vĩnh viễn | 100% số tiền bảo hiểm | 100% số tiền bảo hiểm | 100% số tiền bảo hiểm |

| II. Tử vong, thương tật vĩnh viễn do tai nạn | 100.000.000 | 200.000.000 | 300.000.000 |

| 1. Tử vong | 100% số tiền bảo hiểm | 100% số tiền bảo hiểm | 100% số tiền bảo hiểm |

| 2. Thương tật toàn bộ vĩnh viễn | 100% số tiền bảo hiểm | 100% số tiền bảo hiểm | 100% số tiền bảo hiểm |

| 3. Thương tật bộ phận vĩnh viễn | % số tiền bảo hiểm theo Bảng tỷ lệ trả tiền tử vong/thương tật vĩnh viễn | % số tiền bảo hiểm theo Bảng tỷ lệ trả tiền tử vong/thương tật vĩnh viễn | % số tiền bảo hiểm theo Bảng tỷ lệ trả tiền tử vong/thương tật vĩnh viễn |

| III. Chi phí y tế do tai nạn | 100.000.000 | 200.000.000 | 300.000.000 |

| Bao gồm chi phí điều trị y tế nội/ngoại trú, thuốc men, vật tư y tế cần thiết theo chỉ định của bác sĩ, dịch vụ vận chuyển cấp cứu (loại trừ đường hàng không và dịch vụ công ty cứu trợ) phát sinh do việc điều trị tổn thương thân thể do tai nạn | Theo chi phí thực tế, hợp lý, không vượt quá số tiền bảo hiểm | Theo chi phí thực tế, hợp lý, không vượt quá số tiền bảo hiểm | Theo chi phí thực tế, hợp lý, không vượt quá số tiền bảo hiểm |

| IV. Điều trị nội trú do bệnh, thai sản Mức trách nhiệm tối đa/năm và theo các giới hạn phụ sau: | 180.000.000 | 270.000.000 | 300.000.000 |

| 1. Nằm viện do bệnh, sinh thường, sinh mổ, biến chứng thai sản (Tối đa 60 ngày/năm) Chi phí y tế phát sinh cần thiết và hợp lý theo chỉ định của bác sĩ trong thời gian nằm viện, bao gồm cả điều trị trong ngày: - Chi phí phòng và giường, suất ăn theo tiêu chuẩn phòng tại bệnh viện. Trường hợp NĐBH sử dụng phòng từ 2 giường trở lên, CTBH chỉ chi trả chi phí cho 01 giường bệnh phục vụ cho NĐBH. - Chi phí phòng chăm sóc đặc biệt (ICU (Intensive Care Unit), HDU (High Dependency Unit), CCU (Coronary Care Unit)) và phòng mang tính chất tương tự, điều trị cấp cứu. - Chi phí máu, oxy, huyết tương/huyết thanh. - Chi phí thuốc và dược phẩm sử dụng trong khi nằm viện. - Chi phí băng, nẹp bột. - Chi phí tiêm truyền tĩnh mạch. - Chi phí xét nghiệm hoặc chẩn đoán bằng hình ảnh như X-quang, MRI, CT, PET, siêu âm, nội soi và tương tự. Các xét nghiệm này phải do bác sĩ chỉ định là cần thiết để đánh giá tình trạng bệnh và là một phần của chi phí nằm viện điều trị. - Chi phí đỡ đẻ. - Các chi phí y tế liên quan khác. | Chi phí thực tế tối đa 3.000.000/ ngày và không quá 60.000.000/năm | Chi phí thực tế tối đa 4.500.000/ ngày và không quá 90.000.000/năm | Chi phí thực tế tối đa 5.000.000/ ngày và không quá 100.000.000/năm |

| 2. Phẫu thuật do bệnh, sinh mổ, biến chứng thai sản - Chi phí phẫu thuật/thủ thuật điều trị. Danh mục thủ thuật được quy định trong Bảng phân loại thủ thuật, phẫu thuật hiện hành của Bộ Y tế. - Chi phí thuốc, vật tư y tế dùng trong phẫu thuật. - Các thiết bị cần thiết và hợp lý theo chỉ định của bác sĩ mà không bị loại trừ bảo hiểm; - Chi phí phòng mổ, phẫu thuật viên, các chi phí gây mê. - Các chi phí hội chẩn trước khi mổ và hồi sức sau khi mổ, chi phí tái mổ. - Chi phí cấy ghép nội tạng (không bao gồm các chi phí mua, vận chuyển, bảo quản cơ quan cấy ghép và toàn bộ các chi phí phát sinh cho người hiến bộ phận cơ thể). - Các chi phí y tế khác cho ca phẫu thuật/thủ thuật điều trị. (bao gồm cả phẫu thuật trong ngày) | Chi phí thực tế tối đa 60.000.000/năm | Chi phí thực tế tối đa 90.000.000/năm | Chi phí thực tế tối đa 100.000.000/năm |

| 3. Chi phí khám trước khi nhập viện (1 lần khám duy nhất trong vòng 30 ngày trước khi nhập viện) | Chi phí thực tế tối đa 3.000.000/năm | Chi phí thực tế tối đa 4.500.000/năm | Chi phí thực tế tối đa 5.000.000/năm |

| 4. Chi phí tái khám sau khi xuất viện (trong vòng 30 ngày kể từ ngày xuất viện) | Chi phí thực tế tối đa 3.000.000/năm | Chi phí thực tế tối đa 4.500.000/năm | Chi phí thực tế tối đa 5.000.000/năm |

| 5. Chi phí y tá chăm sóc tại nhà ngay sau khi xuất viện (tối đa 30 ngày/năm) | Chi phí thực tế tối đa 3.000.000/năm | Chi phí thực tế tối đa 4.500.000/năm | Chi phí thực tế tối đa 5.000.000/năm |

| 6. Trợ cấp nằm viện (tối đa 60 ngày/ năm) Chỉ áp dụng 1 trong 3 loại trợ cấp dưới đây | |||

| a. Trợ cấp nằm viện tại bệnh viện tư, bệnh viện quốc tế, khoa điều trị tự nguyện/khoa điều trị theo yêu cầu/khoa dịch vụ/khoa quốc tế của bệnh viện công | 60.000/ngày | 90.000/ngày | 100.000/ngày |

| b. Trợ cấp nằm viện tại bệnh viện công. (loại trừ khoa điều trị tự nguyện/khoa điều trị theo yêu cầu/khoa dịch vụ/khoa quốc tế của bệnh viện công) | 120.000/ngày | 180.000/ngày | 200.000/ngày |

| c. Trợ cấp nằm viện tại bệnh viện công với điều kiện bảo hiểm y tế Nhà nước chi trả từ 60% tổng chi phí trở lên. (loại trừ khoa điều trị tự nguyện/khoa điều trị theo yêu cầu/khoa dịch vụ/khoa quốc tế của bệnh viện công) | 180.000/ngày | 270.000/ngày | 300.000/ngày |

| 7. Trợ cấp bổ sung tại bệnh viện công: | |||

| 7.1. Trợ cấp sinh con tại Bệnh viện công (loại trừ khoa tự nguyện, khoa điều trị theo yêu cầu, khoa dịch vụ, khoa quốc tế của bệnh viện công) | Sinh thường: 1.000.000/người/năm Sinh mổ: 2.000.000/người/năm | Sinh thường: 1.000.000/người/năm Sinh mổ: 2.000.000/người/năm | Sinh thường: 1.000.000/người/năm Sinh mổ: 2.000.000/người/năm |

| 7.2. Trợ cấp phẫu thuật nội trú cho trường hợp điều trị bệnh sử dụng thẻ BHYT bắt buộc tại bệnh viện công, đã được BHYT chi trả tối thiểu 60% tổng chi phí khám chữa bệnh | 2.000.000/người/năm | 2.000.000/người/năm | 2.000.000/người/năm |

| 8. Phục hồi chức năng | Chi phí thực tế tối đa 6.000.000/năm | Chi phí thực tế tối đa 9.000.000/năm | Chi phí thực tế tối đa 10.000.000/năm |

| 9. Dịch vụ xe cứu thương (không bao gồm đường hàng không và dịch vụ công ty cứu trợ) | Chi phí thực tế tối đa 60.000.000/năm | Chi phí thực tế tối đa 90.000.000/năm | Chi phí thực tế tối đa 100.000.000/năm |

| 10. Trợ cấp mai táng (tử vong khi nằm viện) | 2.000.000/vụ | 2.000.000/vụ | 2.000.000/vụ |

| 11. Chi phí dưỡng nhi/chăm sóc trẻ sơ sinh (áp dụng với nhóm từ 50 NV trở lên): Là những chi phí bao gồm nhưng không giới hạn ở các chi phí thuốc dưỡng nhi, xét nghiệm dưỡng nhi, chi phí vệ sinh em bé tại bệnh viện ngay sau khi sinh với điều kiện người mẹ chưa xuất viện (không bao gồm bệnh bẩm sinh và vắc xin) | 600.000/người/năm | 900.000.000/người/năm | 1.000.000/người/năm |

| 12. Quyền lợi thai sản (sinh con và biến chứng thai sản) | 30.000.000 | 30.000.000 | 30.000.000 |

| Với KH từ 101 – 200 nhân viên: Tổng quyền lợi thai sản/năm: 30.000.000 (chi trả theo các quyền lợi mục 1, 2 và 3a nhưng không bị áp dụng hạn mức/ngày nằm viện) | Chi trả theo chi phí thực tế như sau: + Sinh thường và biến chứng thai sản không phẫu thuật: Tối đa 25.000.000/người/năm + Sinh mổ và biến chứng thai sản có phẫu thuật: Tối đa 30.000.000/người/năm | Chi trả theo chi phí thực tế như sau: + Sinh thường và biến chứng thai sản không phẫu thuật: Tối đa 25.000.000/người/năm + Sinh mổ và biến chứng thai sản có phẫu thuật: Tối đa 30.000.000/người/năm | Chi trả theo chi phí thực tế như sau: + Sinh thường và biến chứng thai sản không phẫu thuật: Tối đa 25.000.000/người/năm + Sinh mổ và biến chứng thai sản có phẫu thuật: Tối đa 30.000.000/người/năm |

| PHÍ BẢO HIỂM | 2.260.000/người/năm | 3.660.000/người/năm | 4.220.000/người/năm |

B. QUYỀN LỢI VÀ PHÍ BẢO HIỂM BỔ SUNG

| NỘI DUNG QUYỀN LỢI BẢO HIỂM | Chương trình 1 SỐ TIỀN BẢO HIỂM (STBH) | Chương trình 2 SỐ TIỀN BẢO HIỂM (STBH) | Chương trình 3 SỐ TIỀN BẢO HIỂM (STBH) |

|---|---|---|---|

| B. QUYỀN LỢI BẢO HIỂM BỔ SUNG | STBH/người/năm | STBH/người/năm | STBH/người/năm |

| 1. Điều trị ngoại trú do bệnh, thai sản, điều trị răng Mức trách nhiệm tối đa/năm và theo các giới hạn phụ sau: | 6.000.000 | 10.000.000 | 15.000.000 |

| a. Điều trị ngoại trú do bệnh: - Chi phí khám bệnh, tiền thuốc theo kê đơn của bác sĩ, chi phí cho các xét nghiệm, chụp X-quang, siêu âm, chẩn đoán hình ảnh trong việc điều trị bệnh thuộc phạm vi bảo hiểm. - Chi phí phẫu thuật/thủ thuật ngoại trú và trong ngày (không phát sinh chi phí tiền giường/phòng). - Nội soi/thủ thuật (bao gồm nội trú, trong ngày hoặc ngoại trú) chỉ nhằm mục đích chẩn đoán bệnh mà không điều trị. - Biến chứng thai sản ngoại trú 500.000/năm | 1.200.000/lần khám và điều trị Không giới hạn số lần khám/năm | 2.000.000/lần khám và điều trị Không giới hạn số lần khám/năm | 3.600.000/lần khám và điều trị Không giới hạn số lần khám/năm |

| b. Điều trị bằng các phương pháp vật lý trị liệu, trị liệu học bức xạ, nhiệt, cấy chỉ, liệu pháp ánh sáng, và các phương pháp điều trị khác tương tự do bác sĩ chỉ định. | 120.000/ngày Tối đa 60 ngày/năm | 200.000/ngày Tối đa 60 ngày/năm | 300.000/ngày Tối đa 60 ngày/năm |

| c. Điều trị răng cơ bản bao gồm: - Khám, chụp X-quang; - Viêm nướu (lợi), nha chu; - Trám răng bằng chất liệu thông thường như amalgam, composite, fuji hoặc chất liệu tương tự; - Điều trị tuỷ răng; - Cạo vôi răng (lấy cao răng) 500.000/năm; - Nhổ răng bệnh lý (bao gồm tiểu phẫu, phẫu thuật). | 1.200.000/năm | 2.000.000/năm | 3.600.000/năm |

| d. Khám thai định kỳ bao gồm các chi phí: - Chi phí khám; - Siêu âm; - Xét nghiệm nước tiểu liên quan đến thai kỳ; - Xét nghiệm công thức máu; - Thuốc theo chỉ định của bác sĩ. | 300.000/năm | 500.000/năm | 750.000/năm |

| PHÍ BẢO HIỂM | 1.200.000/người/năm | 2.000.000/người/năm | 2.700.000/người/năm |

> Xem thêm: Mua bảo hiểm sức khỏe của bảo việt có tốt không?

Lưu ý:

– Mức phí có thể giảm tới 30% và bỏ quy định về thời gian chờ trong trường hợp Quý khách tham gia mua với số lượng đông, vui lòng liên hệ trực tiếp với chuyên viên tư vấn để được hỗ trợ

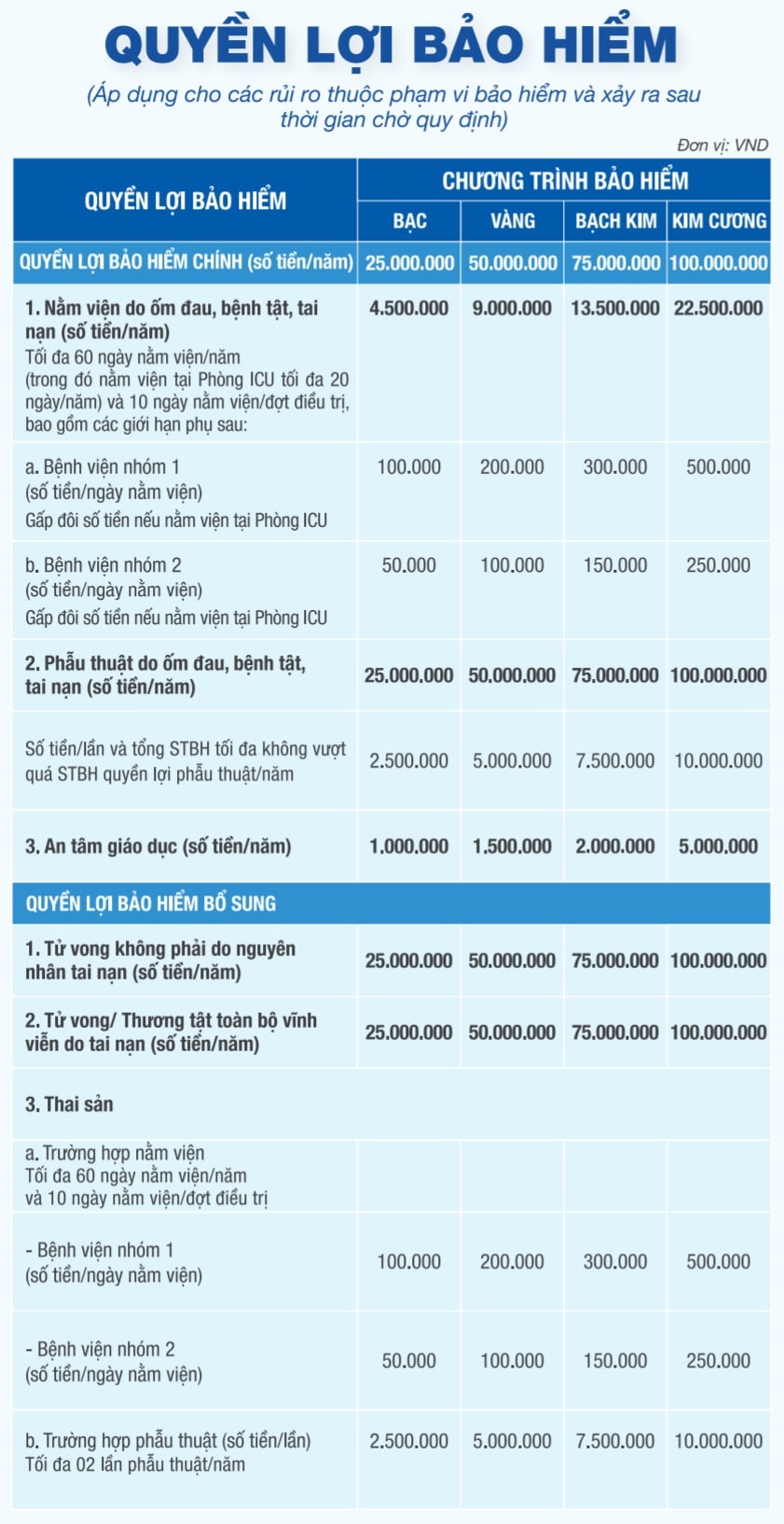

4. Bảo hiểm sức khỏe giá rẻ An tâm viện phí

Bảo hiểm sức khỏe An Tâm Viện Phí cung cấp thêm cho khách hàng một giải pháp bảo hiểm hiểm sức khỏe toàn diện với mức phí rất phải chăng. Những người có thu nhập thấp hoặc đang phụ thuộc như học sinh, sinh viên đều có thể dễ dàng tham gia với mức phí bảo hiểm chỉ từ 200.000đ/năm. Phạm vi bảo hiểm rộng, toàn diện bao gồm cả ốm đau, bệnh tật, tai nạn, thai sản, nha khoa và cả bệnh Ung thư. Thủ tục bồi thường đơn giản, không cần hóa đơn đỏ, không mất công thu thập chứng từ phức tạp và có thể sử dụng song song cùng với bảo hiểm y tế bắt buộc của Nhà nước hoặc các sản phẩm bảo hiểm chăm sóc sức khỏe khác.

Mách bạn: An Tâm Viện Phí là dòng Sản phẩm bảo hiểm sức khỏe giá rẻ. Do có phạm vi bảo hiểm toàn diện và mức phí thấp nên sản phẩm dễ dàng tiếp cận đối với người có thu nhập thấp. Hạn chế của sản phẩm là mức chi trả không cao nên chưa tương xứng với chi phí y tế tại các bệnh viện tư hoặc tại các thành phố lớn. Những người có thu nhập cao có thể cân nhắc tham gia các sản phẩm cao cấp hơn để có hạn mức chi trả cao hơn.

4.1. Quyền lợi bảo hiểm An Tâm Viện Phí

Quyền lợi nổi bật của sản phẩm:

BẢO HIỂM TOÀN DIỆN cho mọi rủi ro ốm đau, bệnh tật, tai nạn, thai sản, bao gồm cả UNG THƯ

Sản phẩm được CHI TRẢ ĐỘC LẬP với các sản phẩm bảo hiểm khác (như Bảo hiểm Y tế của Nhà Nước, Bảo hiểm sức khỏe của Doanh nghiệp…)

√ LINH HOẠT LỰA CHỌN chương trình bảo hiểm phù hợp với nhu cầu

√ GẤP ĐÔI SỐ TIỀN BẢO HIỂM nếu nằm viện tại Phòng chăm sóc đặc biệt (ICU)

√ HỖ TRỢ GIÁO DỤC cho con trong trường hợp bố/hoặc mẹ tử vong do Ung thư (AN TÂM GIÁO DỤC)

√ TRẺ EM ĐƯỢC THAM GIA ĐỘC LẬP mà không cần bố/mẹ tham gia cùng hợp đồng

√ THỦ TỤC BỒI THƯỜNG ĐƠN GIẢN chi trả trong vòng 15 ngày kể từ ngày nhận đầy đủ hồ sơ hợp lệ

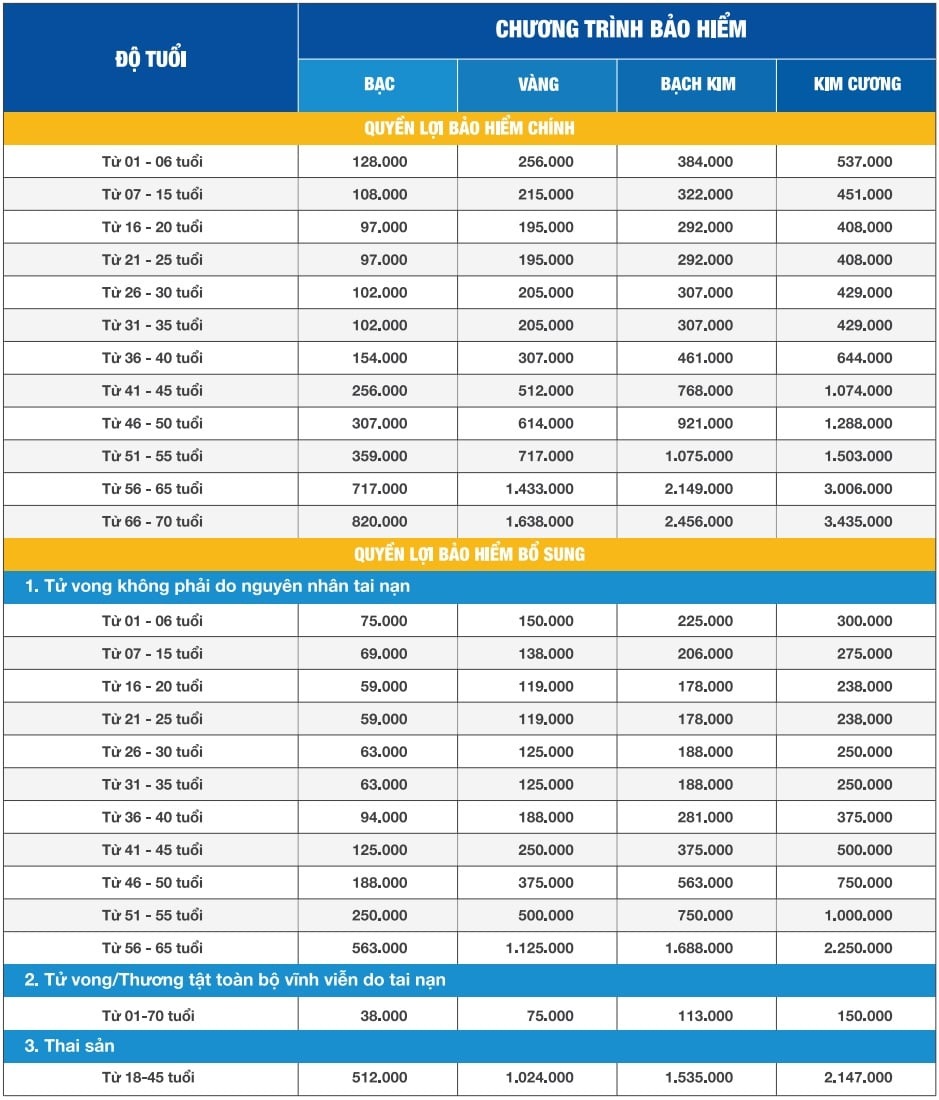

4.2. Mức phí bảo hiểm An Tâm Viện Phí

Cách tính phí bảo hiểm:

Căn cứ vào khả năng tài chính, chương trình bảo hiểm, độ tuổi khách hàng lựa chọn 1 chương trình bảo hiểm phù hợp. Ví dụ cụ thể như sau:

Năm nay khách hàng 24 tuổi, lựa chọn chương trình Bạc gồm Quyền lợi chính + Các quyền lợi bổ sung: Tử vong không do tai nạn, Tử vong do tai nạn, thai sản. Phí bảo hiểm được tính như sau:

Phí bảo hiểm = 97.000 đồng + 59.000 đồng + 38.000 đồng + 512.000 = 706.000 đồng/năm.

5. Bảo hiểm sức khỏe cao cấp Bảo Việt Intercare

Bảo hiểm sức khỏe cao cấp intercare thuộc dạng bảo hiểm cao cấp dùng cho những gia đình có điều kiện chi trả tốt. Bảo hiểm sức khỏe cao cấp bảo việt intercare sẽ tương ứng với những ưu điểm nổi bật sau:

+ Quyền lợi lên tới hơn 1 tỷ đồng, gia đình quý khách có thể khám chữa tại các bệnh viện cao cấp trên toàn thế giới.

+ Quyền lợi bảo hiểm cao, tích hợp quyền lợi vận chuyển y tế khẩn cấp và hồi hương

+ Hiệu lực ngay đối với trường hợp tai nạn

+ Bảo gồm đầy đủ quyền lợi bắt buộc cho điều trị nội trú, ngoại trú, nha khoa, …

+ Quyền lợi bảo hiểm thai sản toàn diện

+ Không cần khám sức khỏe trước khi cấp đơn bảo hiểm

+ Thủ tục bồi thường nhanh chóng và công bằng

+ Dịch vụ tư vấn hỗ trợ giải quyết bồi thường 24/7

Mách bạn: Bảo Việt Intercare phù hợp với phân khúc khách hàng có thu nhập cao, có nhu cầu sử dụng dịch vụ bảo vệ sức khỏe cao cấp, đủ hạn mức để chi trả chi phí đắt đỏ tại các bệnh viện hàng đầu trong nước như Vinmec, Việt Pháp… hoặc thậm chí là các bệnh viện quốc tế trên phạm vi toàn cầu.

5.1. Quyền lợi bảo hiểm sức khỏe Bảo Việt Intercare

Đơn vị: đồng

a) Bảng quyền lợi chính – Điều trị nội trú

Quyền lợi bảo hiểm chính: Là quyền lợi cơ bản, mặc định áp dụng đối với chương trình bảo hiểm intercare. Quyền lợi được áp dụng trong trường hợp điều trị nội trú do ốm bệnh hoặc tai nạn, phát sinh các chi phí được quy định theo bảng quyền lợi dưới đây. Có 5 chương trình: Select, Essential, Classic, Gold, Diamond được thiết kế từ thấp lên cao, quý khách hàng tùy chọn 1 trong 5 chương trình phù hợp với nhu cầu và khả năng tài chính

| Quyền lợi chính | Select | Essential | Classic | Gold | Diamond |

|---|---|---|---|---|---|

| Tổng quyền lợi bảo hiểm | 1,05 tỷ | 2,1 tỷ | 4,2 tỷ | 5,25 tỷ | 10,5 tỷ |

| Phạm vi lãnh thổ | Vùng 1 | Vùng 2 | Vùng 3 | Vùng 4 | Vùng 5 |

| 1. Tiền phòng bệnh/ngày | 4.200.000 /ngày | 6.300.000 /ngày | 10.500.000 /ngày | 16.800.000 /ngày | 21.000.000 /ngày. |

| 2. Phòng chăm sóc đặc biệt (tối đa 30 ngày/bệnh) | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH |

| 3. Tiền giường cho người nhà đến chăm sóc /người/ngày (tối đa 10 ngày/năm). | 1.260.000 /ngày | 1.890.000 /ngày | 3.150.000 /ngày | 5.040.000 /ngày | 6.300.000 /ngày. |

| 4. Các chi phí bệnh viện tổng hợp (các chi phí y tế và dịch vụ phát sinh trong quá trình điều trị nội trú và hoặc trong ngày điều trị). Các chi phí chụp MRI, PET, CT scan X-rays, các chi phí kiểm tra nghiên cứu cơ thể, chi phí chuẩn đoán. | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH |

| 5. Chi phí xét nghiệm trước khi nhập viện trong vòng 30 ngày. | 21.000.000 | 42.000.000 | 63.000.000 | 84.000.000 | 105.000.000 |

| 6. Chi phí tái khám sau khi xuất viện phát sinh ngay sau khi xuất viện nhưng không vượt quá 90 ngày kể từ ngày xuất viện. | 21.000.000 | 42.000.000 | 63.000.000 | 84.000.000 | 105.000.000 |

| 7. Chi phí y tá chăm sóc tại nhà (theo chỉ định của bác sĩ)/năm. | 21.000.000 | 42.000.000 | 63.000.000 | 84.000.000 | 105.000.000 |

| 8. Chi phí phẫu thuật, bác sĩ phẫu thuật, bác sĩ cố vấn, bác sĩ gây mê, kỹ thuật viên y tế. | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH |

| 9. Chi phí cấy ghép bộ phận cơ thể như: tim, phổi, gan, tuyến tụy, thận, hoặc tủy xương) /giới hạn cả đời. | 630.000.000 | 840.000.000 | 1.260.000.000 | 1.680.000.000 | 2.100.000.000 |

| 10. Chi phí hội chuẩn chuyên khoa (tối đa 1 lần một ngày và 90 ngày/năm). | 4.200.000 /ngày | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH |

| 11. Chi phí điều trị tai nạn thai kỳ khẩn cấp ngay lập tức sau khi tai nạn/đơn bảo hiểm (loại trừ chi phí nuôi phôi). | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH |

| 12. Chi phí cấp cứu tai nạn răng khẩn cấp (điều trị nội trú trong vòng 24 giờ tại phòng cấp cứu khẩn cấp của bệnh viện sau khi tai nạn xảy ra)/thời hạn bảo hiểm. | 21.000.000 | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH |

| 13. Chi phí vận chuyển trong trường hợp khẩn cấp. | 21.000.000 | 42.000.000 | 63.000.000 | 84.000.000 | 105.000.000 |

| 14. Vận chuyển y tế cấp cứu và hồi hương (bao gồm cả đường hàng không). | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH |

| 15. Chi phí điều trị phòng cấp cứu. | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH |

| 16. Điều trị rối loạn tâm thần cấp tính (điều trị nội trú). | Không | 21.000.000 /năm 105.000.000 /cả đời | 63.000.000 /năm 210.000.000 /cả đời | 63.000.000 /năm 210.000.000 /cả đời | 78.750.000 /năm 252.500.000 /cả đời |

| 17. Trợ cấp thăm người bệnh ở nước ngoài. | Không | Không | Không | 01 vé máy bay khứ hồi | 01 vé máy bay khứ hồi |

| 18. Trợ cấp ngày nằm viện (Tối đa 20/năm) | 105.000 | 210.000 | 315.000 | 420.000 | 525.000 |

| 19. Trợ cấp ngày nằm viện công (tối đa 20 đêm/năm). | 210.000 | 420.000 | 630.000 | 840.000 | 1.050.000 |

| 19. AIDS/HIV xảy ra trong thời gian hiệu lực hợp đồng, bao gồm những năm tái tục và xuất hiện sau khi hợp đồng liên tục trong 5 năm kể từ ngày hiệu lực đầu tiên | 105.000.000 /cả đời | 210.000.000 /cả đời | 420.000.000 /cả đời | 525.000.000 /cả đời | 1.050.000.000 /cả đời |

b) Bảng quyền lợi mở rộng – Điều trị ngoại trú

| ĐIỀU TRỊ NGOẠI TRÚ | Select | Essential | Classic | Gold | Diamond |

|---|---|---|---|---|---|

| Giới hạn trách nhiệm tối đa cho một thời hạn bảo hiểm | 31.500.000 | 63.000.000 | 84.000.000 | 105.000.000 | 168.000.000 |

| Phạm vi lãnh thổ: | Vùng 1 | Vùng 2 | Vùng 3 | Vùng 4 | Vùng 5 |

| 1.1. Điều trị ngoại trú do bênh, tai nạn: – Chi phí khám bệnh. – Chi phí thuốc men theo kê đơn của bác sỹ – Chi phí xét nghiệm, chuẩn đoán hình ảnh cho việc điều trị bệnh thuộc phạm vi bảo hiểm – Chi phí phẫu thuật/thủ thuật ngoại trú và trong ngày (không phát sinh chi phí tiền giường, phòng) – Nội soi/thủ thuật (bao gồm nội trú, trong ngày hoặc ngoại trú) chỉ nhằm mục đích chuẩn đoán bệnh mà không điều trị – Dụng cụ y tế cần thiết cho việc điều trị gãy chi, thương tật (như băng, nẹp) do bác sĩ chỉ định; – Điều trị bằng các phương pháp vật lý trị liệu hoặc bức xạ, nhiệt liệu phương pháp ánh sáng do bác sĩ chỉ định. | 3.200.000 /lần khám | 5.000.000 /lần khám | 6.700.000 /lần khám | 7.300.000 /lần khám | 11.800.000 /lần khám |

| 1.2. Điều trị bằng các phương pháp vật lý trị liệu, cấy chỉ, trị liệu học bức xạ, nhiệt, liệu pháp ánh sáng do bác sỹ chỉ định. Tối đa 60 ngày/năm | 200.000/ngày | 250.000/ngày | 300.000/ngày | 400.000/ngày | 500.000/ngày |

| 1.3. Kiểm tra sức khỏe định kỳ/tiêm vacxin. Giới hạn/năm | Không | Không | Không | 2.000.000 | 3.000.000 |

c) Bảng quyền lợi mở rộng – Thai sản

| THAI SẢN (MA) | Select | Essential | Classic | Gold | Diamond |

|---|---|---|---|---|---|

| Giới hạn trách nhiệm tối đa cho một thời hạn bảo hiểm | 21.000.000 | 31.500.000 | 63.000.000 | 84.000.000 | 105.000.000 |

| – Phạm vi lãnh thổ: | Vùng 1 | Vùng 2 | Vùng 3 | Vùng 4 | Vùng 5 |

Quyền lợi:

Biến chứng thai sản và sinh mổ:

Bảo Việt sẽ chi trả các chi phí y tế phát sinh do các biến chứng trong quá trình mang thai hoặc trong quá trình sinh nở cần đến các thủ thuật sản khoa, các chi phí chăm sóc mẹ trước và sau khi sinh tại bênh viện. Thủ thuật sinh mổ chỉ được bảo hiểm nếu do bác sĩ chỉ định là cần thiết cho ca sinh đó, không bao gồm việc sinh mổ theo yêu cầu (hoặc phải mổ lại do việc yêu cầu mổ trước đó). Biến chứng thai sản và sinh khó bao gồm và không giới hạn trong các trường hợp sau:

– Sảy thai hoặc thai nhi chết trong tử cung;

– Mang thai trứng nước;

– Thai ngoài tử cung;

– Băng huyết sau khi sinh;

– Sót nhau thai trong tử cung sau khi sinh;

– Phá thai do điều trị bao gồm các trường hợp phá thai do các bệnh lý di truyền /dị tật bẩm sinh của thai nhi hoặc phải phá thai để bảo vệ tính mạng của người mẹ;

– Dọa sinh non đối với thai từ tuần thứ 22 đến tuần thứ 35 của thai kỳ;

– Biến chứng của các nguyên nhân trên.

Sinh thường:

Bảo Việt sẽ chi trả các chi phí y tế phát sinh cho việc sinh thường bao gồm và không giới hạn trong các chi phí: đỡ đẻ, viện phí tổng hợp, bác sĩ chuyên khoa, các chi phí cho một lần khám gần nhất trong vòng 30 ngày trước khi sinh.

Thời gian chờ:

Trường hợp cá nhân: Sau 635 ngày kể từ ngày có hiệu lực của hợp đồng.

Trường hợp hợp đồng nhóm: Sau 365 ngày kể từ ngày có hiệu lực của hợp đồng.

Biến chứng thai sản: Sau 90 ngày kể từ ngày có hiệu lực của hợp đồng bảo hiểm, áp dụng cho tất cả các đối tượng.

d) Bảng quyền lợi mở rộng – Chăm sóc Nha khoa

| NHA KHOA | Select | Essential | Classic | Gold | Diamond |

|---|---|---|---|---|---|

| Mức bảo hiểm tối đa | 21.000.000 | 21.000.000 | 31.500.000 | 31.500.000 | 31.500.000 |

| Phạm vi lãnh thổ | Vùng 1 | Vùng 2 | Vùng 3 | Vùng 4 | Vùng 5 |

| Quyền lợi: 1. Các chi phí chăm sóc răng thông thường: – Khám và chuẩn đoán bệnh; – Lấy cao răng. | Kiểm tra răng định kỳ (bao gồm cạo vôi và đánh bóng) 1.000.000/năm | Kiểm tra răng định kỳ (bao gồm cạo vôi và đánh bóng) 1.000.000/năm | Kiểm tra răng định kỳ (bao gồm cạo vôi và đánh bóng) 2.000.000/năm | Kiểm tra răng định kỳ (bao gồm cạo vôi và đánh bóng) 2.000.000/năm | Kiểm tra răng định kỳ (bao gồm cạo vôi và đánh bóng) 2.000.000/năm |

| 2. Các chi phí điều trị răng: – Trám răng bằng các chất liệu thông thường (amalgam, composite, fuji hoặc chất liệu tương tự); – Nhổ răng sâu; – Nhổ những răng bị ảnh hưởng, răng bị phủ nướu hoặc không thể mọc được; – Nhổ chân răng; – Lấy u vôi răng (lấy vôi răng sâu dưới nướu); – Phẫu thuật cắt chóp răng; – Chữa tủy răng; – Điều trị viêm nướu, viêm nha chu; | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH | Tối đa tới STBH |

| 3. Các chi phí điều trị đặc biệt, làm răng giả: – Làm mới hoặc sửa cầu răng, phủ chóp răng, răng giả. | Tự bảo hiểm 50% | Tự bảo hiểm 50% | Tự bảo hiểm 50% | Tự bảo hiểm 50% | Tự bảo hiểm 50% |

e) Bảng quyền lợi mở rộng – Tai nạn cá nhân

| Tai nạn cá nhân | Select | Essential | Classic | Gold | Diamond |

|---|---|---|---|---|---|

| Số tiền bảo hiểm/người/cả đời | Vùng 1 | Vùng 2 | Vùng 3 | Vùng 4 | Vùng 5 |

| Đối với hợp đồng bảo hiểm cá nhân | Lựa chọn đến 2,2 tỷ | Lựa chọn đến 4,4 tỷ | Lựa chọn đến 6,6 tỷ | Lựa chọn đến 8,8 tỷ | Lựa chọn đến 11 tỷ |

| Đối với hợp đồng bảo hiểm tổ chức | Theo STBH hoặc tháng lương | Theo STBH hoặc tháng lương | Theo STBH hoặc tháng lương | Theo STBH hoặc tháng lương | Theo STBH hoặc tháng lương |

f) Bảng quyền lợi mở rộng – Sinh mạng cá nhân

| Sinh mạng cá nhân | Select | Essential | Classic | Gold | Diamond |

|---|---|---|---|---|---|

| Số tiền bảo hiểm/người/cả đời | Vùng 1 | Vùng 2 | Vùng 3 | Vùng 4 | Vùng 5 |

| Đối với hợp đồng bảo hiểm cá nhân | Lựa chọn đến 2,2 tỷ | Lựa chọn đến 4,4 tỷ | Lựa chọn đến 6,6 tỷ | Lựa chọn đến 8,8 tỷ | Lựa chọn đến 11 tỷ |

| Đối với hợp đồng bảo hiểm tổ chức | Theo STBH hoặc tháng lương (tối đa 10 tỷ) | Theo STBH hoặc tháng lương (tối đa 10 tỷ) | Theo STBH hoặc tháng lương (tối đa 10 tỷ) | Theo STBH hoặc tháng lương (tối đa 10 tỷ) | Theo STBH hoặc tháng lương (tối đa 10 tỷ) |

Quyền lợi:

Chết, thương tật toàn bộ vĩnh viễn do mọi nguyên nhân trừ tai nạn

Thời gian chờ:

– Bệnh thông thường, nha khoa: 90 ngày kể từ ngày bắt đầu tham gia bảo hiểm

– 365 ngày đối với bệnh có sẵn, bệnh đặc biệt, thai sản, bệnh/tình trạng liệt kê

– 180 ngày đối với trẻ em đến 6 tuổi đối với các bệnh: viêm phế quản, viêm tiểu phế quản, viêm phổi các loại.

5.2. Mức phí bảo hiểm sức khỏe Bảo Việt Intercare

a) Bảng phí quyền lợi chính – Điều trị nội trú

Đơn vị: đồng

ĐỘ TUỔI

BẢO HIỂMSelect Essential Classic Gold Diamond

Vùng lãnh thổ Vùng 1 Vùng 2 Vùng 3 Vùng 4 Vùng 5

Dưới 1 tuổi 17.760.000 18.613.000 20.818.000 24.977.000 30.352.000

1-3 11.458.000 12.641.000 14.923.000 18.847.000 24.175.000

4-6 7.161.000 8.316.000 9.818.000 13.052.000 17.672.000

7-9 6.510.000 7.560.000 8.925.000 11.865.000 16.065.000

10 – 18 6.200.000 7.200.000 8.500.000 11.300.000 15.300.000

19 – 25 6.000.000 6.800.000 8.700.000 11.600.000 22.200.000

26 – 30 6.400.000 8.300.000 10.300.000 13.700.000 24.800.000

31 – 35 7.100.000 8.700.000 11.400.000 15.200.000 26.100.000

36 – 40 9.300.000 10.000.000 13.300.000 17.700.000 27.400.000

41 – 45 11.200.000 11.500.000 15.700.000 20.900.000 30.000.000

46 – 50 11.700.000 13.700.000 17.600.000 23.500.000 32.600.000

51 – 55 17.300.000 19.400.000 20.500.000 25.700.000 39.500.000

56 – 60 19.600.000 22.000.000 23.300.000 29.200.000 44.800.000

61 – 65 24.300.000 27.100.000 27.300.000 34.200.000 56.600.000

66 – 69 28.600.000 39.200.000 44.700.000 55.900.000 77.300.000

70 – 75 34.500.000 47.700.000 54.100.000 67.600.000 100.500.000

b) Bảng phí quyền lợi mở rộng

1. Phí bảo hiểm quyền lợi Ngoại trú do ốm bệnh, tai nạn

Đơn vị tính: VNĐ/năm

| ĐỘ TUỔI BẢO HIỂM | Select | Essential | Classic | Gold | Diamond |

|---|---|---|---|---|---|

| Vùng lãnh thổ | Vùng 1 | Vùng 2 | Vùng 3 | Vùng 4 | Vùng 5 |

| Dưới 1 tuổi | 15.073.000 | 16.295.000 | 18.529.000 | 19.051.000 | 22.987.000 |

| 1-3 | 10.049.000 | 11.435.000 | 13.003.000 | 14.073.000 | 17.924.000 |

| 4-6 | 6.699.000 | 7.623.000 | 9.125.000 | 10.395.000 | 13.976.000 |

| 7-9 | 6.090.000 | 6.930.000 | 8.295.000 | 9.450.000 | 12.705.000 |

| 10 – 18 | 5.800.000 | 6.600.000 | 7.900.000 | 9.000.000 | 12.100.000 |

| 19 – 25 | 5.300.000 | 6.100.000 | 7.000.000 | 8.300.000 | 11.900.000 |

| 26 – 30 | 5.300.000 | 6.100.000 | 7.100.000 | 8.300.000 | 11.900.000 |

| 31 – 35 | 5.300.000 | 6.200.000 | 7.300.000 | 8.500.000 | 12.200.000 |

| 36 – 40 | 5.600.000 | 6.500.000 | 7.700.000 | 8.900.000 | 12.700.000 |

| 41 – 45 | 5.900.000 | 6.800.000 | 8.000.000 | 9.300.000 | 13.300.000 |

| 46 – 50 | 6.200.000 | 7.200.000 | 8.300.000 | 9.700.000 | 13.900.000 |

| 51 – 55 | 6.400.000 | 7.700.000 | 9.200.000 | 10.500.000 | 15.000.000 |

| 56 – 60 | 7.400.000 | 8.900.000 | 10.600.000 | 12.200.000 | 17.400.000 |

| 61 – 65 | 8.400.000 | 10.300.000 | 12.100.000 | 13.800.000 | 19.700.000 |

| 66 – 69 | 12.500.000 | 14.000.000 | 19.600.000 | 24.000.000 | 33.400.000 |

| 70 – 75 | 16.200.000 | 18.200.000 | 25.400.000 | 29.300.000 | 44.800.000 |

2. Phí bảo hiểm quyền lợi thai sản

Đơn vị tính: VNĐ/năm

| ĐỘ TUỔI BẢO HIỂM | Select | Essential | Classic | Gold | Diamond |

|---|---|---|---|---|---|

| Vùng lãnh thổ | Vùng 1 | Vùng 2 | Vùng 3 | Vùng 4 | Vùng 5 |

| 18 – 45 | 6.325.000 | 7.247.000 | 10.410.000 | 14.495.000 | 15.944.000 |

3. Phí bảo hiểm quyền lợi Nha khoa

Đơn vị tính: VNĐ

| CHƯƠNG TRÌNH | Select | Essential | Classic | Gold | Diamond |

|---|---|---|---|---|---|

| Vùng lãnh thổ | Vùng 1 | Vùng 2 | Vùng 3 | Vùng 4 | Vùng 5 |

| Phí bảo hiểm | 6.600.000 | 7.000.000 | 8.300.000 | 8.800.000 | 9.300.000 |

4. Phí bảo hiểm tai nạn cá nhân

Đơn vị tính: VNĐ/năm

| SỐ TIỀN BẢO HIỂM | Select | Essential | Classic | Gold | Diamond |

|---|---|---|---|---|---|

| Vùng lãnh thổ | Vùng 1 | Vùng 2 | Vùng 3 | Vùng 4 | Vùng 5 |

| 50.000.000 | 50.000 | 55.000 | 57.500 | 60.000 | 62.500 |

| 100.000.000 | 100.000 | 110.000 | 115.000 | 120.000 | 125.000 |

| 150.000.000 | 150.000 | 165.000 | 172.500 | 180.000 | 187.500 |

| 200.000.000 | 200.000 | 220.000 | 230.000 | 240.000 | 250.000 |

| 250.000.000 | 250.000 | 275.000 | 287.500 | 300.000 | 312.500 |

| 300.000.000 | 300.000 | 330.000 | 345.000 | 360.000 | 375.000 |

| 400.000.000 | 400.000 | 440.000 | 460.000 | 480.000 | 500.000 |

| 500.000.000 | 500.000 | 550.000 | 575.000 | 600.000 | 625.000 |

| 600.000.000 | 600.000 | 660.000 | 690.000 | 720.000 | 750.000 |

| 700.000.000 | 700.000 | 770.000 | 805.000 | 840.000 | 875.000 |

| 800.000.000 | 800.000 | 880.000 | 920.000 | 960.000 | 1.000.000 |

| 900.000.000 | 900.000 | 990.000 | 1.035.000 | 1.080.000 | 1.125.000 |

| 1.000.000.000 | 1.000.000 | 1.100.000 | 1.150.000 | 1.200.000 | 1.250.000 |

| 1.100.000.000 | 1.100.000 | 1.210.000 | 1.265.000 | 1.320.000 | 1.375.000 |

| 1.200.000.000 | 1.200.000 | 1.320.000 | 1.380.000 | 1.440.000 | 1.500.000 |

| 1.300.000.000 | 1.300.000 | 1.430.000 | 1.495.000 | 1.560.000 | 1.625.000 |

| 1.400.000.000 | 1.400.000 | 1.540.000 | 1.610.000 | 1.680.000 | 1.750.000 |

| 1.500.000.000 | 1.500.000 | 1.650.000 | 1.725.000 | 1.800.000 | 1.875.000 |

| 1.600.000.000 | 1.600.000 | 1.760.000 | 1.840.000 | 1.920.000 | 2.000.000 |

| 1.700.000.000 | 1.700.000 | 1.870.000 | 1.955.000 | 2.040.000 | 2.125.000 |

| 1.800.000.000 | 1.800.000 | 1.980.000 | 2.070.000 | 2.160.000 | 2.250.000 |

| 1.900.000.000 | 1.900.000 | 2.090.000 | 2.185.000 | 2.280.000 | 2.375.000 |

| 2.000.000.000 | 2.000.000 | 2.200.000 | 2.300.000 | 2.400.000 | 2.500.000 |

| 2.100.000.000 | 2.100.000 | 2.310.000 | 2.415.000 | 2.520.000 | 2.625.000 |

| 2.200.000.000 | 2.200.000 | 2.420.000 | 2.530.000 | 2.640.000 | 2.750.000 |

5. Phí bảo hiểm sinh mạng cá nhân

Đơn vị tính: VNĐ/năm

| SỐ TIỀN BẢO HIỂM | Select | Essential | Classic | Gold | Diamond |

|---|---|---|---|---|---|

| Vùng lãnh thổ | Vùng 1 | Vùng 2 | Vùng 3 | Vùng 4 | Vùng 5 |

| 50.000.000 | 125.000 | 131.500 | 138.000 | 144.500 | 152.000 |

| 100.000.000 | 250.000 | 263.000 | 276.000 | 289.000 | 304.000 |

| 150.000.000 | 375.000 | 394.500 | 414.000 | 433.500 | 456.000 |

| 200.000.000 | 500.000 | 526.000 | 552.000 | 578.000 | 608.000 |

| 250.000.000 | 625.000 | 657.500 | 690.000 | 722.500 | 760.000 |

| 300.000.000 | 750.000 | 789.000 | 828.000 | 867.000 | 912.000 |

| 400.000.000 | 1.000.000 | 1.052.000 | 1.104.000 | 1.156.000 | 1.216.000 |

| 500.000.000 | 1.250.000 | 1.315.000 | 1.380.000 | 1.445.000 | 1.520.000 |

| 600.000.000 | 1.500.000 | 1.578.000 | 1.656.000 | 1.734.000 | 1.824.000 |

| 700.000.000 | 1.750.000 | 1.841.000 | 1.932.000 | 2.023.000 | 2.128.000 |

| 800.000.000 | 2.000.000 | 2.104.000 | 2.208.000 | 2.312.000 | 2.432.000 |

| 900.000.000 | 2.250.000 | 2.367.000 | 2.484.000 | 2.601.000 | 2.736.000 |

| 1.000.000.000 | 2.500.000 | 2.630.000 | 2.760.000 | 2.890.000 | 3.040.000 |

| 1.100.000.000 | 2.750.000 | 2.893.000 | 3.036.000 | 3.179.000 | 3.344.000 |

Hy vọng với 5 gói Bảo hiểm sức khỏe của Bảo Việt tốt nhất bạn nên dùng sẽ phù hợp với những tiêu chí mà bạn đưa ra.

BÀI VIẾT LIÊN QUAN