Nhu cầu tham gia bảo hiểm sức khỏe của Người dân ngày càng tăng cao. Bảo hiểm sức khỏe dần dần đã trở thành lá chắn bảo vệ bất ly thân của nhiều người dân. Họ mong muốn được bảo hiểm chi trả cho những chi phí phát sinh để điều trị ốm bệnh và tai nạn trong mọi trường hợp để không lo lắng về những khoản chi phí điều trị có thể phát sinh bất ngờ. Từ những trường hợp ốm bệnh nhẹ, đơn giản như cảm cúm, sốt virus, rối loạn tiêu hóa cho đến các trường hợp mắc bệnh hiểm nghèo như Ung thư, suy thận, đột quỵ…Tuy nhiên, các sản phẩm bảo hiểm sức khỏe phổ thông hiện nay thường loại trừ bảo hiểm đối với các bệnh lý nghiêm trọng như Ung thư, HIV… Đáp ứng nhu cầu chuyên biệt bảo hiểm các bệnh hiểm nghèo, nan y, Tổng Công ty Bảo hiểm Bảo Việt đã cho ra đời sản phẩm Bảo hiểm Bệnh hiểm nghèo với 37 bệnh lý nghiêm trọng đã được thống kê, sàng lọc gồm các bệnh lý hết sức nguy hiểm và có tỷ lệ mắc khá phổ biến tại Việt Nam hiện nay. Sản phẩm giúp người dân thoát khỏi nỗi lo chi phí điều trị tốn kém và an tâm sống vui, sống khỏe.

Mục lục bài viết

1. Thực trạng nhu cầu tham gia bảo hiểm bệnh hiểm nghèo

Trong những năm gần đây, tình trạng mắc bệnh hiểm nghèo đang có chiều hướng gia tăng trong xã hội. Theo thống kê của tổ chức y tế thế giới, số lượng người chết do bệnh hiểm nghèo chiếm tới 50% số người chết hàng năm. Tại Việt Nam, mỗi năm tỷ lệ người mắc bệnh hiểm nghèo/bệnh lý nghiêm trọng tăng lên đáng kể, cụ thể: Việt Nam có 4 nhóm bệnh lý nghiêm trọng/hiểm nghèo gây ra đến 76% tỷ lệ tử vong là: Tim mạch (37%), ung thư (27%), bệnh về hô hấp (8%) và đái tháo đường (4%). Một trong những nguyên nhân hàng đầu, gây ra các bệnh lý hiểm nghèo ở Việt Nam là văn hóa uống rượu bia, thói quen hút thuốc lá, chế độ ăn uống thiếu lành mạnh, tình trạng sử dụng muối trong thực phẩm cao gấp đôi so với khuyến cáo của Tổ chức Y tế thế giới. Ước tính trung bình mỗi năm có khoảng 12 triệu người mắc bệnh tăng huyết áp, gần 3 triệu người bị tiểu đường, 2 triệu người mắc bệnh tim, phổi mãn tính và 150.000 ca mắc ung thư mới…

Do tính chất bệnh lý phức tạp, thời gian điều trị kéo dài, các bệnh nghiêm trọng này không chỉ đe dọa tính mạng, ảnh hưởng đến chất lượng cuộc sống mà còn tạo gánh nặng lớn về chi phí cho người bệnh. Nhiều trường hợp người bệnh suy sụp kinh tế, ảnh hưởng lớn đến việc điều trị ngay khi phát hiện bệnh. Trên thực tế, bảo hiểm xã hội có thể hỗ trợ 1 phần, nhưng vẫn không đủ khả năng chi trả đối với bản thân người bệnh và gia đình, đã tạo ra một sức ép khá lớn.

Một trong những giải pháp hỗ trợ người bệnh có phương án dự phòng, giảm thiểu ảnh hưởng của những rủi ro bệnh tật này mang lại đó chính là tham gia bảo hiểm bệnh hiểm nghèo. Sản phẩm bảo hiểm này đã có mặt ở nhiều quốc gia phát triển trên thế giới và được đông đảo người dân ở các nước đó ủng hộ, nhiệt tình tham gia. Ở Việt Nam, trước yêu cầu của thị trường và của khách hàng, Bảo hiểm Bảo Việt cũng đã nghiên cứu xây dựng sản phẩm “Bảo hiểm 37 bệnh lý hiểm nghèo”, còn được gọi ngắn gọn là “Bảo hiểm bệnh hiểm nghèo” hay “Bảo hiểm bệnh lý nghiêm trọng“, bảo vệ hầu hết các bệnh lý nghiêm trọng phổ biến, có tính chất đặc trưng trong điều kiện và môi trường tại Việt Nam.

Ngày 15/03/2021, Tổng giám đốc – Tổng công ty Bảo hiểm Bảo Việt đã ban hành Quyết định số 1132/QĐ-BHBV về việc triển khai sản phẩm. Chính thức xác nhận về việc đưa ra giải pháp chăm sóc và bảo vệ người dân Việt Nam trước nguy cơ rủi ro về các Bệnh lý nghiêm trọng/ Bệnh hiểm nghèo phổ biến.

2. Điểm nổi bật của Bảo hiểm bệnh hiểm nghèo Bảo Việt

|

☼ Bảo hiểm Bảo Việt có những ưu điểm nổi trội như: |

3. Ai nên và phù hợp tham gia bảo hiểm bệnh hiểm nghèo của Bảo Việt

Những người đủ điều kiện tham gia bảo hiểm là công dân Việt Nam hoặc người nước ngoài đang sinh sống tại Việt Nam, có độ tuổi từ 18 đến 60 tại thời điểm bắt đầu tham gia bảo hiểm. Khi tái tục bảo hiểm có thể tái tục tới năm tối đa là 65 tuổi

Người nên tham gia bảo hiểm là những người trong độ tuổi trưởng thành, đang là trụ cột kinh tế trong gia đình. Cần tham gia bảo hiểm để bảo vệ sức khỏe và đảm bảo nguồn tài chính đủ để chữa trị khi không may họ bị bệnh hiểm nghèo mà những người còn lại trong gia đình không đủ khả năng tài chính để lo liệu chi phí điều trị.

Những người có độ tuổi trung niên trở lên (ngoài 40 tuổi) cũng là đối tượng nên tham gia bảo hiểm bệnh hiểm nghèo. Khi qua độ tuổi 40, nguy cơ mắc các bệnh hiểm nghèo cao hơn độ trước 40. Vì vậy, việc phòng ngừa bệnh hiểm nghèo khi qua độ tuổi 40 là cần thiết đối với cả nam giới và nữ giới.

4. Quyền lợi bảo hiểm bệnh hiểm nghèo

Nếu người được bảo hiểm bị chuẩn đoán mắc bất kỳ bệnh/tình trạng hiểm nghèo nào (theo danh mục các bệnh hiểm nghèo dưới đây), đã qua thời gian chờ 90 ngày và còn sống 30 ngày sau ngày chuẩn đoán, Công ty Bảo hiểm Bảo Việt sẽ chi trả 100% số tiền bảo hiểm, theo chương trình người được bảo hiểm đã tham gia.

|

☼ Danh mục bệnh/ tình trạng hiểm nghèo được bảo hiểm |

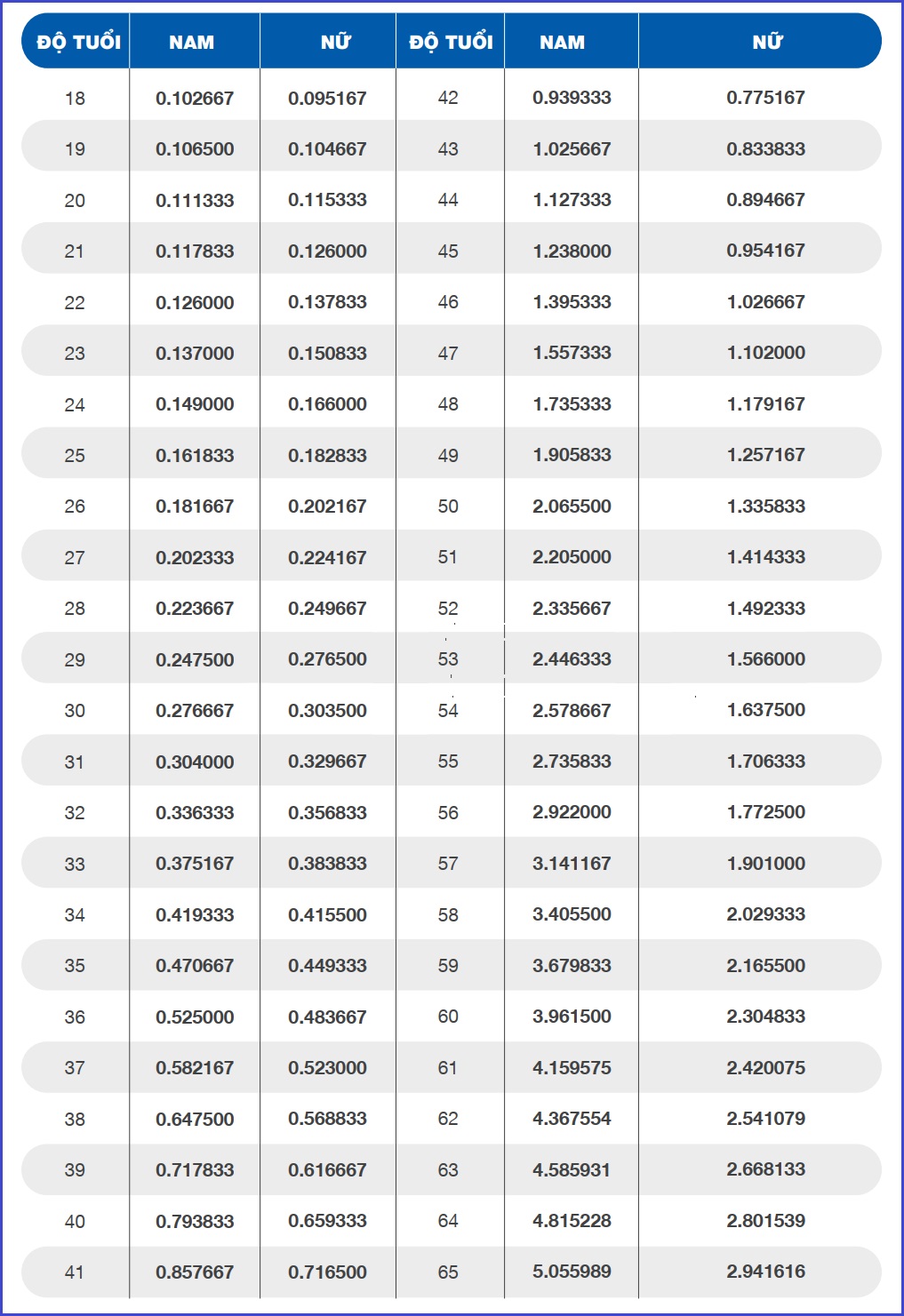

5. Biểu phí bảo hiểm bệnh hiểm nghèo

Ban hành theo quyết định số: 1132/QĐ-BHBV ngày 15 tháng 03 năm 2021 của Tổng Giám đốc Tổng Công ty Bảo hiểm Bảo Việt

Đơn vị: phần trăm (%)

Cách tính phí bảo hiểm:

Ví dụ: anh Nguyễn Văn Toàn 40 tuổi, tham gia bảo hiểm và lựa chọn hạn mức bồi thường (số tiền bảo hiểm) là 500 triệu đồng. Phí bảo hiểm hàng năm của anh Toàn là: 500 triệu x 0,793833% = 3.969.165 VND/năm.

Anh Toàn sẽ được giữ nguyên mức phí hàng năm này trong vòng 4 năm tiếp theo (từ năm 40 tuổi cho đến năm 44 tuổi). Đến năm thứ 6, khi anh Toàn đến tuổi 45, anh Toàn sẽ đóng phí theo độ tuổi 45 trên bảng tính phí

6. Thủ tục tham gia

Để được tư vấn chi tiết về điều khoản bảo hiểm và thủ tục tham gia bảo hiểm, xin vui lòng liên hệ Hotline 24/7 của Bảo Việt trên website: baohiembaoviet.com hoặc nhấn [Đăng ký tư vấn] để được các chuyên viên gọi lại tư vấn cho bạn!

Tải về tài liệu liên quan

⇩ Quy tắc bảo hiểm

⇩ Bảng quyền lợi bảo hiểm

⇩ Bảng phí bảo hiểm

⇩ Giấy yêu cầu tham gia bảo hiểm

⇩ Mẫu hợp đồng bảo hiểm cá nhân

⇩ Mẫu giấy yêu cầu bồi thường

⇩ Mẫu hợp đồng nguyên tắc

BÀI VIẾT LIÊN QUAN