Mục lục bài viết

1. TẠI SAO NÊN CHỌN BẢO VIỆT

2. AN TÂM VIỆN PHÍ GIÚP GÌ CHO BẠN?

“Bảo hiểm An Tâm Viện Phí chính là giải pháp chăm sóc sức khỏe toàn diện cho bạn và gia đình, nhằm giảm nhẹ gánh nặng tài chính do viện phí và chi phí phẫu thuật trong trường hợp không may gặp phải rủi ro do ốm đau, bệnh tật, tai nạn, thai sản… chỉ với mức phí bảo hiểm rất nhỏ”

Với “Bảo hiểm An Tâm Viện Phí” bạn và gia đình sẽ được:

Được bảo vệ, tận hưởng cuộc sống trọn vẹn

Được bảo vệ, tận hưởng cuộc sống trọn vẹn

Được chăm lo sức khỏe cho những người thân yêu

Được chăm lo sức khỏe cho những người thân yêu

Được hỗ trợ, chi trả chi phí y tế và chăm sóc sức khỏe

Được hỗ trợ, chi trả chi phí y tế và chăm sóc sức khỏe

3. QUYỀN LỢI NỔI BẬT CỦA SẢN PHẨM

BẢO HIỂM TOÀN DIỆN cho mọi rủi ro ốm đau, bệnh tật, tai nạn, thai sản, bao gồm cả UNG THƯ

BẢO HIỂM TOÀN DIỆN cho mọi rủi ro ốm đau, bệnh tật, tai nạn, thai sản, bao gồm cả UNG THƯ

Sản phẩm được CHI TRẢ ĐỘC LẬP với các sản phẩm bảo hiểm khác (như Bảo hiểm Y tế của Nhà Nước, Bảo hiểm sức khỏe của Doanh nghiệp…)

Sản phẩm được CHI TRẢ ĐỘC LẬP với các sản phẩm bảo hiểm khác (như Bảo hiểm Y tế của Nhà Nước, Bảo hiểm sức khỏe của Doanh nghiệp…)

LINH HOẠT LỰA CHỌN chương trình bảo hiểm phù hợp với nhu cầu

LINH HOẠT LỰA CHỌN chương trình bảo hiểm phù hợp với nhu cầu

GẤP ĐÔI SỐ TIỀN BẢO HIỂM nếu nằm viện tại Phòng chăm sóc đặc biệt (ICU)

GẤP ĐÔI SỐ TIỀN BẢO HIỂM nếu nằm viện tại Phòng chăm sóc đặc biệt (ICU)

HỖ TRỢ GIÁO DỤC cho con trong trường hợp bố/hoặc mẹ tử vong do Ung thư (AN TÂM GIÁO DỤC)

HỖ TRỢ GIÁO DỤC cho con trong trường hợp bố/hoặc mẹ tử vong do Ung thư (AN TÂM GIÁO DỤC)

TRẺ EM ĐƯỢC THAM GIA ĐỘC LẬP mà không cần bố/mẹ tham gia cùng hợp đồng

TRẺ EM ĐƯỢC THAM GIA ĐỘC LẬP mà không cần bố/mẹ tham gia cùng hợp đồng

(Chỉ áp dụng đối với trẻ từ 7 tuổi trở lên. Trường hợp trẻ em bằng hoặc dưới 6 tuổi, Chỉ chấp nhận với Khách hàng là tổ chức, bắt buộc tham gia cùng bố/mẹ và chương trình bảo hiểm của con bằng/thấp hơn của bố/mẹ)

THỦ TỤC BỒI THƯỜNG ĐƠN GIẢN chi trả trong vòng 15 ngày kể từ ngày nhận đầy đủ hồ sơ hợp lệ

THỦ TỤC BỒI THƯỜNG ĐƠN GIẢN chi trả trong vòng 15 ngày kể từ ngày nhận đầy đủ hồ sơ hợp lệ

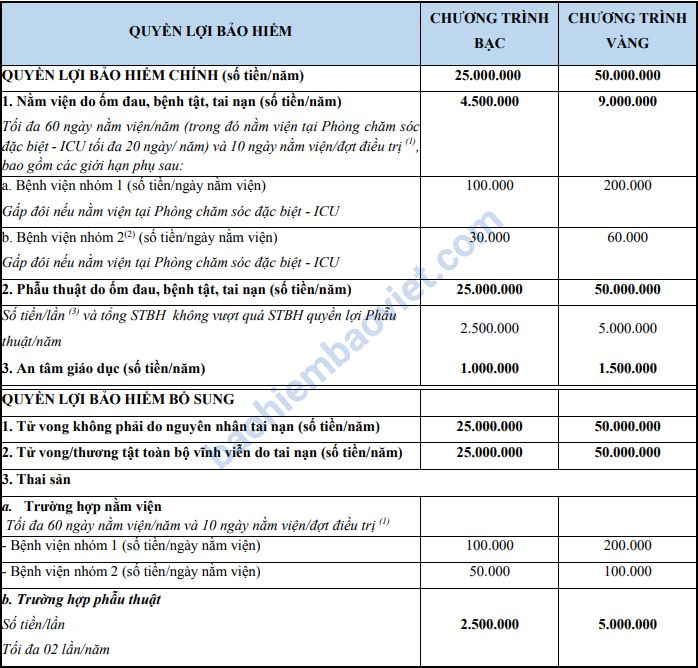

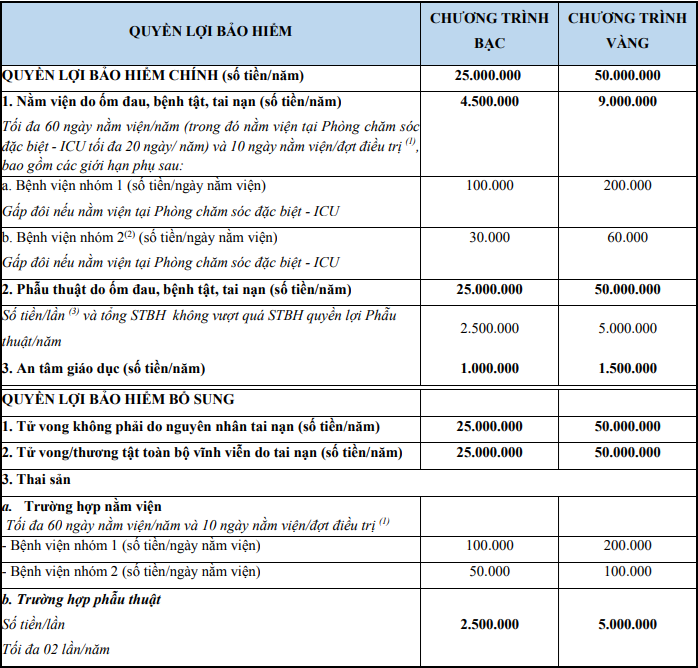

4. BẢNG QUYỀN LỢI BẢO HIỂM

Các khái niệm

1/ Phòng chăm sóc đặc biệt (ICU)

Phòng chăm sóc đặc biệt (ICU) còn được gọi là Phòng điều trị tích cực. ICU là từ viết tắt Tiếng Anh của Intensive Care Unit tạm dịch là các đơn vị hồi sức cấp cứu, chăm sóc đặc biệt hoặc điều trị tích cực. Nhiệm vụ chính của ICU là cung cấp chăm sóc liên tục cho những bệnh nhân nặng đang trong tình trạng bị đe dọa tính mạng. Phòng được trang bị theo tiêu chuẩn quốc tế: riêng biệt, vô trùng, an toàn, tiện nghi cho bệnh nhân được ví như là phao cứu sinh giúp bệnh nhân nhanh hồi phục.

2/ Bệnh viện nhóm 1: Là bệnh viện thuộc tuyến Trung ương, Tỉnh, Thành phố trực thuộc Trung ương hoặc tương đương

3/ Bệnh viện nhóm 2: Là bệnh viện thuộc tuyến Quận/Huyện/Thị xã, Thành phố trực thuộc Tỉnh và tương đương; Các bệnh viện ngoài công lập

4/ Số tiền bảo hiểm (STBH): Là Số tiền hạn mức tối đa được chi trả theo chương trình bảo hiểm. Ví dụ chương trình Bạc có hạn mức chi trả tối đa cho Quyền lợi chính là 25 triệu đồng. Nói cách khác, Số tiền bảo hiểm (STBH) của chuowg trình Bạc là 25 triệu đồng

5/ Nằm viện (điều trị nội trú): Là việc Người được bảo hiểm cần nhập viện tại bệnh viện theo chỉ định của Bácei bảo hiểm

6/ Ngày nằm viện: Là 1 ngày mà Người được bảo hiểm điều trị nội trú tại bệnh viện. Đơn vị ngày nằm viện sẽ được tính bằng 24 giờ và theo đơn vị giường nằm trong giấy ra viện. Trường hợp giờ vào viện và giờ ra viện không được thể hiện trên Giấy ra viện thì số ngày nằm viện sẽ được tính bằng ngày ra viện trừ ngày vào viện

7/ Phẫu thuật: Là phương pháp khoa học để điều trị thương tật, ốm đau, bệnh tật, thai sản thuộc phạm vi bảo hiểm, được thực hiện bởi những phẫu thuật viên có trình độ chuyên môn, bằng cấp thông qua những ca mổ bằng tay với những dụng cụ y tế hoặc thiết bị y tế tại bệnh viện gồm mổ mở (mổ phanh), mổ nội soi, mổ bằng tia laser

Đơn bảo hiểm này chỉ bảo hiểm cho các ca phẫu thuật nội trú mà bệnh nhân lưu trú trên 24 giờ tại bệnh viện tính từ thời điểm nhập viện. Các loại phẫu thuật phải thuộc Danh mục phẫu thuật do Bộ Y Tế Việt Nam quy định. Các loại thủ thuật không được bảo hiểm theo đơn bảo hiểm này.

8/ Bệnh đặc biệt

Bệnh đặc biệt loại 1: Là những bệnh U hoặc bướu (trừ ung thư), huyết áp (trừ tăng huyết áp), viêm màng não, viêm tủy, viêm não tủy, bệnh hoặc hội chứng Parkingson, bệnh Alzheimer hoặc sa sút trí tuệ trầm trọng, hội chứng Apallic hoặc hội chứng mất trí nhớ, bại não, tràn khí màng phổi, tràn dịch màng phổi, suy hô hấp, tai biến mạch máu não (đột quỵ), các bệnh mạch máu não khác, xơ vữa động mạch, viêm gan các loại, sơ gan, suy gan, viêm tụy, rối loạn đông máu, suy tủy xương, bệnh Lupus ban đỏ, bệnh Pemphigus

Bệnh đặc biệt loại 2: Là những bệnh tim hoặc tăng huyết áp, sỏi, suy thận, ung thư, tiểu đường (đái tháo đường)

9/ Bệnh có sẵn

Là bệnh có từ trước ngày bắt đầu tham gia bảo hiểm. Cho dù người được bảo hiểm chưa từng điều trị bệnh đó, nhưng ý kiến và bệnh án thể hiện rằng bệnh đó đã có nguyên căn phát sinh từ trước thời điểm tham gia bảo hiểm, thì bệnh đó vẫn được coi là bệnh có sẵn

10/ Thời gian chờ: Trong chương trình bảo hiểm này, có một số rủi ro mà phải qua một khoảng thời gian nhất định thì bảo hiểm mới có hiệu lực và được công ty bảo hiểm chi trả. Khoảng thời gian này gọi là thời gian chờ. Nếu các chi phí điều trị nằm trong khoảng thời gian phải chờ này thì sẽ không được bảo hiểm chi trả.

Thời gian chờ được tính từ thời điểm bắt đầu tham gia bảo hiểm của năm đầu tiên. Đối với hợp đồng tái tục liên tục thì sẽ không bị áp dụng thời gian chờ.

Những rủi ro không bị áp dụng thời gian chờ thì mặc nhiên được bảo hiểm chi trả ngay sau khi khách hàng tham gia bảo hiểm và đóng phí.VD: Không áp dụng thời gian chờ đối với trường hợp tai nạn, ngộ độc thức ăn, đồ uống, hít phải khí độc, khí gas, hơi độc, chất độc; Do vậy, ngay sau khi khách hàng tham gia và đóng phí bảo hiểm mà không may gặp phải các rủi ro trên thì sẽ được bảo hiểm chi trả luôn

Bảo Việt áp dụng thời gian chờ khác nhau đối với từng nhóm rủi ro như sau:

– 07 ngày đối với bệnh ruột thừa

– 30 ngày đối với ốm đau, bệnh tật thông thường

– 90 ngày đối với bệnh viêm phế quản, tiểu phế quản, viêm phổi các loại (chỉ áp dụng cho trẻ em 06 tuổi trở xuống tại thời điểm điều trị)

– 90 ngày đối với tử vong do biến chứng thai sản, sinh con, biến chứng sau sinh

– 90 ngày đối với điều trị biến chứng thai sản

– 365 ngày đối với điều trị hoặc tử vong do bệnh đặc biệt loại I, bệnh có sẵn như định nghĩa

– 365 ngày đối với điều trị sinh con hoặc biến chứng sau sinh

– 635 ngày đối với điều trị hoặc tử vong do bệnh đặc biệt loại II như định nghĩa

11/ Thương tật toàn bộ vĩnh viễn

Là tình trạng Người được bảo hiểm bị mất hoàn toàn chức năng và không thể phục hồi chức năng của:

– Hai tay; hoặc

– Hai chân; hoặc

– Hai mắt; hoặc

– Một tay và một chân; hoặc

– Một tay và một mắt; hoặc

– Một chân và một mắt;

QUYỀN LỢI BẢO HIỂM

(Áp dụng cho các rủi ro thuộc phạm vi bảo hiểm và xảy ra sau thời gian chờ quy định)

Đơn vị: VND

NGUYÊN TẮC XÉT TRẢ TIỀN BẢO HIỂM

Việc xét giải quyết trả tiền theo bảng quyền lợi này sẽ căn cứ trên bộ Hợp đồng bảo hiểm, các chứng từ điều trị của Người được bảo hiểm và các quy định dưới đây:

(1) Đơn vị ngày nằm viện sẽ được tính theo đơn vị ngày giường trong Bảng kê chi tiết viện phí và theo nguyên tắc làm tròn lên nếu chữ số sau số đơn vị rút gọn lớn

hơn hoặc bằng 5, làm tròn xuống nếu chữ số sau số đơn vị rút gọn nhỏ hơn 5

(2) Trường hợp nằm viện tại các Trung tâm y tế huyện ở những địa phương chưa có bệnh viện huyện: chi trả bằng 50% hạn mức số tiền/ngày của bệnh viện nhóm 2

(3) Đối với quyền lợi Phẫu thuật do ốm đau, bệnh tật, tai nạn: chỉ áp dụng 100% hạn mức số tiền/lần trong bảng quyền lợi với các trường hợp Phẫu thuật (PT) loại

đặc biệt theo quy định của Bộ y tế. PT Loại I trả 70% hạn mức số tiền/lần, PT loại II trả 50% hạn mức số tiền/lần, PT loại III trả 30% hạn mức số tiền/lần trong bảng

quyền lợi nêu trên.

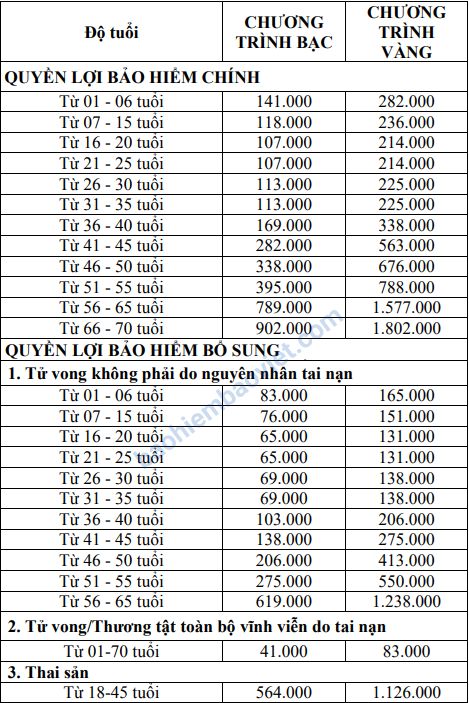

5. BIỂU PHÍ BẢO HIỂM

5.1. Biểu phí 1 năm

5.2. Biểu phí ngắn hạn (dưới 1 năm)

Đối với khách hàng cá nhân, hộ gia đình: không cấp bảo hiểm ngắn hạn

Đối với khách hàng tổ chức: áp dụng biểu phí sau:

Đối với thời hạn đến 1 tháng = 1/4 phí bảo hiểm năm

Đối với thời hạn đến 2 tháng = 3/8 phí bảo hiểm năm

Đối với thời hạn đến 3 tháng = 1/2 phí bảo hiểm năm

Đối với thời hạn đến 4 tháng = 5/8 phí bảo hiểm năm

Đối với thời hạn đến 6 tháng = 3/4 phí bảo hiểm năm

Đối với thời hạn đến 8 tháng = 7/8 phí bảo hiểm năm

Đối với thời hạn từ 8 tháng trở lên = phí bảo hiểm năm

6. THỦ TỤC THAM GIA BẢO HIỂM

Khách hàng có nhu cầu mua bảo hiểm vui lòng tham khảo quy trình tham gia như sau:

1/ Khách hàng liên hệ số Hotline trên website: baohiembaoviet.com được chuyên viên chính thức của Bảo Việt tư vấn, hướng dẫn lựa chọn chương trình bảo hiểm phù hợp

2/ Cung cấp ảnh chụp chứng minh thư (hoặc căn cước công dân), địa chỉ email và số điện thoại hay sử dụng

3/ Bảo hiểm sẽ được cấp ngay trong ngày và chuyển tới tận tay khách hàng trên phạm vi toàn quốc

4/ Khách hàng có thể đóng phí bằng hình thức chuyển khoản vào tài khoản của Công ty Bảo Việt hoặc trả tiền mặt tại thời điểm nhận được hợp đồng bảo hiểm

Trong suốt thời gian hiệu lực của hợp đồng, nếu khách hàng có bất kỳ câu hỏi nào cần giải đáp, khách hàng có thể nhấc máy gọi ngay cho Holine trực 24/7 trên website: baohiembaoviet.com, chúng tôi luôn bố trí người trực máy để có thể hỗ trợ nhanh nhất, kịp thời cho Quý khách hàng.

7. NHỮNG TIỆN ÍCH KHI MUA ONLINE

1/ Mua bảo hiểm mà không cần đến văn phòng của Bảo Việt

Khách hàng hoàn toàn yên tâm khi mua online qua Website: baohiembaoviet.com bởi đây là website được quản lý bởi Công ty Bảo Việt Mỹ Đình, thuộc Tổng công ty Bảo hiểm Bảo Việt nên Quý khách có đầy đủ thông tin về đơn vị tham gia bảo hiểm. Khách hàng không mất công đi lại mà vẫn nhận được sự tư vấn đầy đủ, tận tình từ chuyên viên giàu kinh nghiệm của Bảo Việt

2/ Dễ dàng liên hệ chuyên viên khi cần hỗ trợ

Mua bảo hiểm theo cách truyền thống là mua qua một cá nhân đại lý hoặc một chuyên viên, khi cần hỗ trợ Khách hàng có thể sẽ không liên hệ được với nhân viên đó vì lý do nghỉ phép, sức khỏe hoặc thậm chí đã nghỉ việc. Nhưng khi mua bảo hiểm qua kênh website: baohiembaoviet.com chúng tôi luôn bố trí tối thiểu 5 nhân viên sẵn sàng luân phiên hỗ trợ từng khách hàng. Điều đó đảm bảo khách hàng luôn nhận được sự hỗ trợ tức thì mà không phụ thuộc vào 1 nhân viên cố định.

3/ Hỗ trợ bồi thường tối đa

Chúng tôi luôn hỗ trợ thủ tục bồi thường tốt nhất cho khách hàng. Đặc biệt với những khách hàng mới lần đầu tham gia bảo hiểm. Chúng tôi giúp khách hàng kiểm tra xem các chứng từ y tế đã đầy đủ hay chưa trước khi nộp về Bảo Việt để đảm bảo rằng khách hàng không phải đi lại thu thập chứng từ y tế nhiều lần.

Trong trường hợp vì lý do nào đó khách hàng không thể đi nộp được chứng từ bồi thường, chúng tôi sẽ bố trí người đến tận nhà để hỗ trợ khách hàng thu thập chứng từ

4/ Nhắc khách hàng tái tục hợp đồng

Do mỗi khách hàng luôn được chúng tôi bố trí 1 team chuyên viên chăm sóc, do vậy, khách hàng luôn được đảm bảo rằng khi hợp đồng sắp kết thúc, chúng tôi sẽ bố trí chuyên viên thông báo nhắc lịch tái tục cho khách hàng, giúp bảo hiểm không bị gián đoạn ngoài mong muốn

8. TÀI LIỆU LIÊN QUAN

Quý khách hàng có thể tải về các tài liệu liên quan dưới đây để tham khảo

1/ Giấy yêu cầu tham gia bảo hiểm

BÀI VIẾT LIÊN QUAN